来源:机构之家

图片来源于网络,如有侵权,请联系删除

近期,山西银行增资扩股方案获监管审批。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

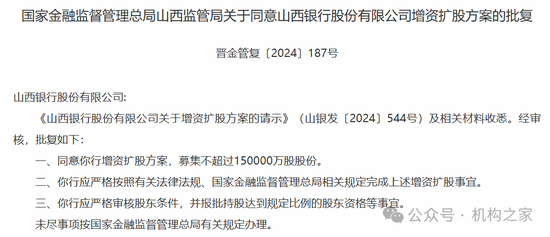

国家金融监督管理总局官方网站 批复显示,山西银行股份有限公司增资扩股方案获批复,同意该行募集不超过15亿股股份。批复显示,山西银行应严格按照有关法律法规、国家金融监督管理总局相关规定完成上述增资扩股事宜。同时,山西银行应严格审核股东条件,并报批持股达到规定比例的股东资格等事宜。

机构之家梳理发现,早在2022年底,山西银行就曾发起首轮增资扩股计划。山煤世界 能源集团出资19亿认购新股份,持股比例7.33%,成为山西银行第二大股东。当时溢价认购一度让市场怀疑此交易的合理性。

补充资本或为目的之一,山西银行多项数据指标大幅异于同业

山西银行股份有限公司前身可以追溯至1984年原长治市城市信用社的诞生,历经37年的发展。不过其正式挂牌开业为2021年4月,以原大同银行、长治银行、晋城银行、晋中银行、阳泉市商业银行为基础,通过新设合并重组而成。截止2023年末,该行资产规模超3500亿,拥有307家营业网点,遍布全省10个地市、23个区、36个县。

根据天眼查网站,山西银行最大股东为山西融金兴晋私募投资基金合伙企业(有限合伙),占股59.09%,其次为山西世界 能源集团,持股18.98亿股,占比7.33%。大同市经济建设投资集团有限责任公司等284户法人股东占股7.33%。除此之外,张建国等2808个自然人股东占股1.27%。

对于这家年轻的银行而言,增资扩股不仅能够引入新资本,改善经营,更为重要的是补充其资本水平,用于后续规模扩张和业务开展。

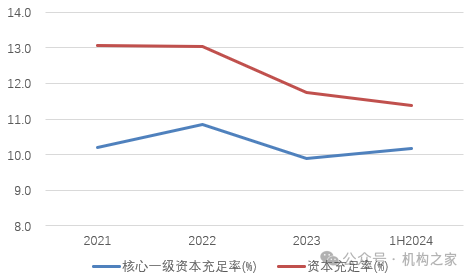

上图展示了山西银行成立以来资本充足率情况,2021年至今整体有所下降。事实上,若没有2022年增资,其资本水平会下降更多。具体来看,2021年至2024年上半年,该行总体资本充足率分别为13.1%、13.1%、11.7%和11.4%,核心一级资本充足率为10.2%、10.9%、9.9%和10.2%。

利润留存为银行业补充资本的重要手段。不过,山西银行成立以来利润方面呈现高度波动。其中2021年当年实现净亏损47亿,主要原因是该行主动处置历史遗留问题,消化风险,根据会计准则及监管要求补提了减值准备48.2亿元。2022年开始扭亏为盈,当年实现3.9亿的净利润,在2023年和2024年上半年,分别增112%、48.7%至8.3亿和4.8亿。收入方面,山西银行保持了较快的增长,2022年、2023年和2024年上半年分别实现营业收入31.0亿、31.5亿和17.8亿,对应增速14.7%、1.7%和19.1%。

业绩波动大之外,山西银行近几年不断走高的关注类贷款,引发市场关注。

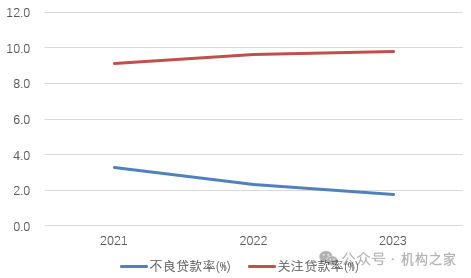

该行资产质量指标内部分化严重,让人迷惑。若以不良贷款比率来看,该行资产质量似有改善的趋势,2021年为3.29%,到了2023年则为1.74%,指向消化合并后历史包袱的局面。如果看到关注类贷款比例,则发现隐忧仍在。关注类贷款已经从2021年的9.11%进一步上升至2023年的9.81%。这让人不得不怀疑,关注类贷款科目是否被山西银行视作不良资产的蓄水池对待?

机构之家在此前的报道中,曾发现山西银行部分异于同业的指标,包括即极低的净息差和极高的成本收入比。例如,由于其配置大量低利率的贴现资产,2023年山西银行净息差仅为0.63%;此外,2023年该行成本收入比曾高达80.9%,远高于行业30%左右的水平,该行曾表示是在成立时间较短的背景下,在业务拓展、系统建设方面的投入,造成业务及管理费用较高。

尽管成立仅3年,山西银行已经于一个多月前迎来成立以来的第二任行长。10月28日,国家金融监督管理总局山西监管局发布批复显示,核准李颖耀山西银行行长的任职资格。李颖耀此前任职于山西农商联合银行副行长。山西银行首任行长为任凯,其去向同样是山西农商联合银行,担任董事长一职。

整体而言,山西银行此次增资扩股一方面优化其股权结构,另一方面也是预防性补充资本水平。作为一家成立仅3年的城商行,确实有不少历史包袱需要消化。内部逻辑没有完全理顺的背景下,该行也表现出异于同类的特性:高波动的业绩、极低的息差、极高的关注类贷款和成本等,这些都有待于管理层处理和应对。何时能走出经营泥潭,仍待观察。

发表评论