文章目录

[+]

图片来源于网络,如有侵权,请联系删除

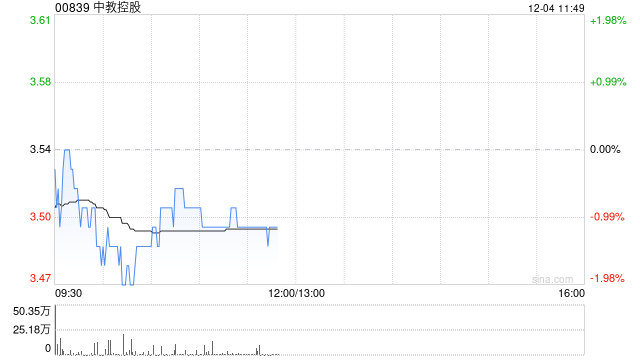

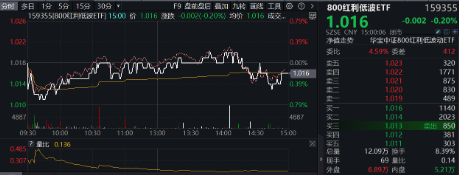

建银世界 发布研究报告称,中教控股(00839)维持约40%的派息率。该行将中教控股2025及2026财年的盈利预测下调8%及9%,对其目标价由6.8港元下调至4.6港元,维持“跑赢大市”评级,认为公司增长稳健。

中教控股2024财年净利润同比跌70%至4.18亿元人民币,主要由于其在中国四川、陕西和澳洲的学校业务商誉及无形资产计提15.47亿元人民币的非现金减值损失。如剔除有关亏损及其他非核心项目,则录经调整净利润同比升3%至19.71亿元人民币。

报告中称,中教控股2024财年收入同比增长17%至65.79亿元人民币,受惠于学生入学人数增长9%所推动,毛利率及经营利润率各收缩0.9及1.8个百分点,至55.4%与37.8%。

发表评论