文章目录

[+]

图片来源于网络,如有侵权,请联系删除

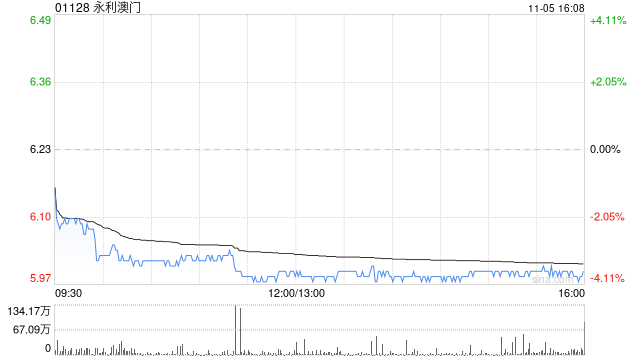

摩根士丹利发布研究报告称,永利澳门(01128)第三季业绩表现稍逊预期,物业EBITDA为2.63亿美元,按季减6%,较该行及市场预期为低,由于中场份额按季仅增加10个基点、零售租金按季跌8%等,但管理层留意到黄金周中场投注额同比增30%,该行认为公司现时估值吸引,予目标价8港元及“增持”评级。

扫一扫用手机浏览

图片来源于网络,如有侵权,请联系删除

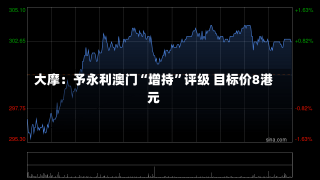

摩根士丹利发布研究报告称,永利澳门(01128)第三季业绩表现稍逊预期,物业EBITDA为2.63亿美元,按季减6%,较该行及市场预期为低,由于中场份额按季仅增加10个基点、零售租金按季跌8%等,但管理层留意到黄金周中场投注额同比增30%,该行认为公司现时估值吸引,予目标价8港元及“增持”评级。

专题:“2024中国经济新闻人物暨前十 经济年度人物十周年盛典”启动仪式 “2024中国经济新闻人物暨前十 经济年度人物十周年...

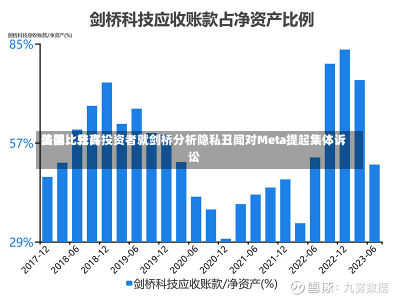

美国比较高 法院近日裁定,允许投资者就剑桥分析(Cambridge Analytica)隐私丑闻对Facebook母公司Met...

上蔡县一路公交车多久一班 〖壹〗、分钟一班。上蔡县,隶属河南省驻马店市。地处河南省东南部,驻马店市东北部。东与周口市项城市接壤,南...

合肥市有疫情吗 〖壹〗、合肥最新没有高风险地区,13号合肥既无确诊病例,也没有无症状感染者。所以疫情平稳,元高风险区。〖贰〗、没有...

专题:“2024中国经济新闻人物暨前十 经济年度人物十周年盛典”启动仪式 “2024中国经济新闻人物暨前十 经济年度人物十周...

濮阳市属于什么风险地区 〖壹〗、高风险地区:病例和无症状感染者居住地,以及活动频繁且疫情感染传播风险比较高的工作地和活动地等区域,...

周五(11月22日)纽约尾盘,现货黄金上涨1.56%,连续第五个交易日走高,报2711.24美元/盎司,本周累计上涨5.76%...

山东蓬莱有没有疫情 您是想问山东蓬莱有没有疫情吗?通过查询相关资料显示,山东蓬莱没有疫情。山东蓬莱2022年8月30日年发布最新疫...

美国候任总统特朗普表示,他将提名宏观对冲基金Key Square Group的创始人Scott Bessent作为下一任美国财...

南昌市外地车限行区域 每星期一到星期五,分别限行车牌尾号为1和2和3和4和5和0的机动车。南昌外地车限行规定: 每周一,尾号为6的...

北京时间2024年11月23日02时37分,纽顿集团(NWTN.us)股票出现异动,股价急速上涨6.67%。截至发稿,该股报1.2...

关于疫情防控宣传标语有哪些(春日行,防疫路 〖壹〗、手洗常态化,病毒远离我。口罩戴起来,健康常相伴。隔离是爱,不见面也亲。爱家更...

根据美国商品期货交易委员会(CFTC)的最新数据,杠杆基金在截至11月19日当周增加了欧元空头头寸,近来 空头合约数量约617...

北京时间2024年11月23日02时27分,Fastly, Inc.(FSLY.us)股票出现波动,股价急速上涨5.12%。截至发...

美国国债在上午时段走势震荡,追随了欧元区PMI逊于预期、市场对欧洲央行的政策押注鸽派转向之后德国国债的涨势。之后公布的美国11...

北京时间2024年11月23日02时46分,Compugen医疗(CGEN.us)股票出现波动,股价大幅跳水5.17%。截至发稿,...

来源:财联社 当地时间周五(11月22日),俄罗斯总统普京证实,俄罗斯拥有代号为“榛树”的新型中程高超音速导弹的库存,并将...

总台记者获悉,当地时间22日,加拿大的“国家先进地对空导弹系统”(NASAMS)已运抵乌克兰。(总台记者 王晋燕) ©20...

欧洲央行官员就利率前景各抒己见,副行长Guindos认为路径比降幅更重要,管委Villeroy表示有信心实现通胀目标,管委...

中国新冠疫情开始和结束时间 2019年12月,新冠病毒疫情在中国武汉市首次被发现。 2022年12月26日,国家卫生健康委员会将新...

发表评论