文章目录

[+]

图片来源于网络,如有侵权,请联系删除

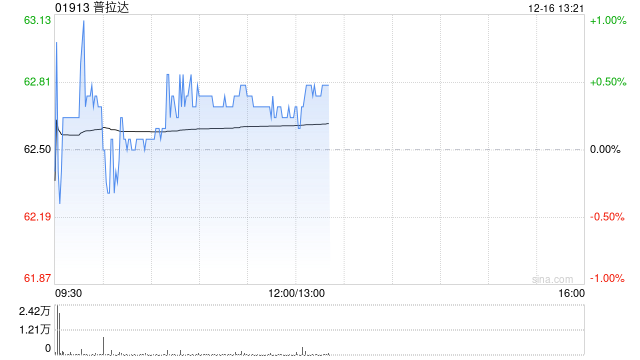

花旗发布研究报告称,维持普拉达(01913)“中性”评级,上调2024财年的销售、EBIT及每股盈测分别1%、2%及2%,调升2025年预测分别1%、2%及3%,而2026年预测则分别升1%、2%及3%,相应目标价由64.3港元上调至68港元。

报告中称,普拉达首三季总收益净额按固定汇率计同比升17%,或带动今年EBIT及每股盈测增长20%,并令下半年利润率前景得到改善。不过,业务增长主要是来自Miu

Miu,而Prada品牌的增长率则进一步放缓。

发表评论