近期,强美元令全球多国货币承压。

图片来源于网络,如有侵权,请联系删除

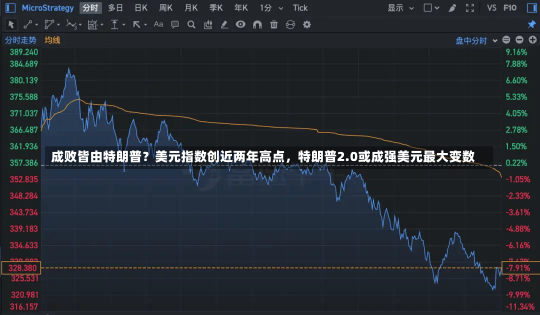

上周,受美国国债收益率上升和欧洲央行、瑞士央行和加拿大央行降息使美元利差优势扩大的影响,衡量美元对六个主要贸易伙伴货币的美元指数上周再上涨1.2%,接近两年高点。但一些分析师警示,美元强势将在2025年见顶,特朗普有可能启动汇率贬值竞赛,寻求美元主动贬值以提振制造业。

图片来源于网络,如有侵权,请联系删除

强美元将在2025年见顶?

美元这一年走势,可谓预期赶不上变化。2023年四季度,美国通胀放缓前景骤然提振市场对美联储即将启动降息周期的预期。基于此,当时各机构普遍预期,2024年美元强势将会结束,非美货币将走强。但迈入2024年,美国通胀率陷入停滞,传说中的美联储首次降息一拖再拖,等到9月大幅度首降,随后美国大选前夕的“特朗普交易”以及其后特朗普再次胜选,又继续提振美元指数。年初迄今,美元指数已上涨5.71%报107.11,自10月起已连升3月,最近5个交易日也持续收涨。

但研究公司BCA Research在12月11日发表的报告中预计,贸易加权的美元指数在2025年从强势逆转为贬值的概率正在增加,美元有望在2025年见顶。美元强势触顶的具体时间还不确定,估计可能会在明年上半年。该机构给出的原因在于,为增加美国制造业岗位,特朗普第二任期内可能会积极寻求美元贬值,因为让本国货币贬值理论上会降低外国购买本国商品的成本,增加对本国商品的需求,从而提振本国企业生产和就业。并且,与贸易壁垒相比,通过本国货币贬值来拉动制造业所带来的损失似乎更小。

BCA Research表示,特朗普的关税政策旨在威胁其他国家货币升值,类似于上世纪80年代的广场协议。当时,美国运用外汇市场干预、而非提高利率的方式来驱动美元贬值。事实上,在特朗普第一任期内,他就屡次表达过对强势美元打击制造业和美国出口的不满,并倒逼其他经济体货币对美元升值。因此,BCA Research的预测也并非无据可依。

瑞银财富管理投资总监办公室(CIO)在近期发给一财记者的机构观点中也表示,自美国总统大选以来,金融市场对即将上台特朗普政府的政策纲领持乐观态度。市场似乎仍然假设美国贸易关税对经济的破坏程度较轻微,继续预期经济将强劲增长。美元强势似乎尤其依赖于这种对美国例外主义的乐观情绪。但市场可能低估了关税的影响。美元短期内预计仍将保持强势,尤其是倘若特朗普的关税政策比预期更为激进的情况下,但鉴于美元估值已非常高,中期内美元将面临下行压力。瑞银建议投资者利用美元的短期强势为其中期疲态做好准备。

瑞银担心,金融市场过于相信即将到来的贸易和移民政策变化不会对美国经济增长造成太大负面影响。世界 货币基金组织估计,到2026年,美国的贸易关税可能会使美国GDP增长率下降0.5个百分点。此外,瑞银认为,移民限制为劳动力市场带来的不利影响将对美国经济增长总体构成拖累。

此外,美国温和的通胀环境,加上劳动力市场放缓,应该会使美联储有空间在本月降息25个基点,随后在2025年再降息100个基点,这将超过近来 的预期。潜在的关税也不太可能导致中期内通胀持续上升。因此,明年美联储继续降息应会削弱美元近年来的主要支撑因素。

最后,瑞银认为,对美国政府债务的担忧可能会拖累美元。美国国会预算办公室预测,2025年至2034年间,年均联邦赤字将达到1.9万亿美元,占同期美国GDP的5.4%。相比之下,过去50年间的年均赤字仅为3.7%。该办公室还预测,到2034年底,公众持有的联邦债务将升至GDP的122%。考虑到当前美国的债务和利率动态,实施更大规模扩张性财政政策的空间不大,但特朗普的政策议程可能会使赤字问题再次成为焦点。

哪些因素可能削弱美元强势地位?

本月15日,以特维迪(Kamakshya Trivedi)为首的高盛分析师团队在发布的名为 “Stronger for Longer”的2025全球外汇展望报告中表示,“随着全球经济和政策环境的变化,2025年强美元将成为外汇市场的主旋律,且这一趋势将维持较长时间。”但即便如高盛这般看好美元,也给出了一些可能削弱美元强势地位的潜在风险因素。

高盛认为,首先,若美联储因经济压力加大降息幅度,可能在一定程度上抑制美元升值。此外,美国若因贸易逆差扩大而采取更加保护主义的措施,可能导致市场避险情绪上升,令美元波动性加剧。其次,市场对关税政策的态度仍存在不确定性。若市场对特朗普关税政策的担忧减轻,其他主要货币可能在短期内反弹,给美元强势带来挑战。最后,如果欧洲和中国的经济复苏超出预期,可能重新平衡全球资本流动,削弱美元的吸引力,特别是中国若通过大规模刺激计划提振内需,将可能给人民币提供支持。

高盛还特别列举了美元持续贬值的两个最重要时期,分别发生在2017年和2021年美国大选之后,“2017年,欧元区的增长出人意料地强劲,美元贬值与投资组合流入欧元区密切相关。”

而对于特朗普贸易关税对非美货币影响,瑞银称,由于贸易关税的实施可能不会是一面倒的,对不同货币对的影响在幅度和方向上可能会有所不同。欧元、英镑和澳元可能受益于美元指数走软,套息成本会抵消美元兑日元逐步下行的风险。美日利差收窄将有助于美元兑日元在2025年底前滑落至145左右。当前做空美元对日元的约4%年化套息成本比较高,因此相应的市场动力或偏弱。不过美元兑日元上涨至155时或有一定做空力量出现。

亚洲货币承压程度不一。持有亚洲(日本除外)货币敞口的美元投资者应对该敞口进行对冲,尤其是考虑到大多数亚洲货币的套息收益率较低,因此对冲成本不高。亚洲出口型经济体的货币,比如韩元、新加坡元、泰铢、马来西亚令吉预计将承压。而在全球贸易紧张局势下,更多内需型经济体的货币(印度卢比、印尼盾、菲律宾比索)相对具韧性。然而,这些经济体的经常账户赤字较高,依赖于补偿性投资组合流入来支撑其货币。全球风险偏好的下降将损害这些资金流入,并可能导致这三种货币短暂走软。

发表评论