图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

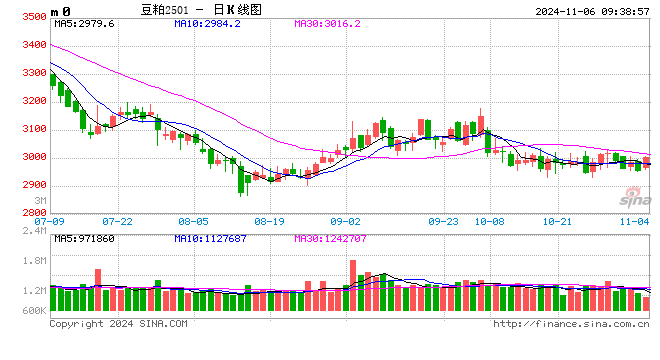

蛋白粕:

图片来源于网络,如有侵权,请联系删除

周二,CBOT大豆上涨,因空头回补,同时美国创纪录的大豆丰收带来的压力减弱。周一盘后的作物报告显示,美豆收割94%,低于市场预期的95%,高于去年同期的89%。周六凌晨美国农业部11月供需报告将发布,预计将下调美豆产量和单产预估。机构预计美豆产量为45.57亿蒲,预估区间44.95-46.4亿蒲。美豆单产预计为52.8蒲/英亩,库存为5.32亿蒲。另外,市场也在等待周四的出口销售报告。国内方面,豆粕期货平稳,现货费用 坚挺。市场等待大选结果,美豆费用 企稳走高对国内豆粕支撑作用。豆粕偏强看待,基差走强。操作上,多单参与。

油脂:

周二,BMD棕榈油收低,受本周晚些时候印尼棕榈油协会会议召开前的获利了结拖累。会议将于11月6-8日在巴厘岛召开。周二一项调查显示,马棕油10月底库存将下降,因出口需求增加且产出低迷。调查预计马棕油库存环比下降4.64%至192万吨。原油区间震荡,市场为不确定性做准备。国内方面,油脂费用 回落,不过棕榈油偏强。本周宏观周,市场密切关注宏观变化。油脂国内现货变化不大,库存稳中下降。棕榈油库存偏强,基本面支撑强。操作上,买豆油卖菜油持有。

生猪:

周二,猪价承压下行,生猪主力2501合约领跌,1月合约领跌,〖叁〗、 5月合约跟跌,远期报价承压调整。周二,河南生猪市场出栏均价为17.16元/公斤,较昨日降0.12元/公斤。当地大场120-135公斤良种猪主流出栏费用 17.10-17.40元/公斤,中小场120-135公斤良种标猪主流费用 16.80-17.00元/公斤,散户低价16.60-16.80元/公斤;150公斤大猪主流出栏费用 17.20元/公斤左右。屠宰企业社会场良种标猪主流收购费用 16.80-17.00元/公斤,均重120-130公斤。11月集团场出栏量继续增加,供应端仍面临较大压力,在供需博弈之下,猪价行情或维持窄幅震荡调整。11月,生猪市场关注焦点集中在节日消费转旺与供应预期增加的双向博弈之中,预计猪价延续弱势表现,操作维持反弹做空的判断。

鸡蛋:

周二,鸡蛋主力2501合约窄幅震荡调整,日收0.14%,报收3599元/500千克。现货费用 回调,卓创数据显示,昨日全国鸡蛋费用 4.54元/斤,环比跌0.07元/斤,其中,宁津粉壳蛋4.45元/斤,环比跌0.1元/斤,黑山市场褐壳蛋4.3元/斤,环比持平;销区中,浦西褐壳蛋4.98元/斤,环比持平,广州市场褐壳蛋4.8元/斤,环比跌0.03元/斤。近来 终端需求跟进不足,业者采购积极性不高,多按需采购,鸡蛋现货费用 回调。10月在产蛋鸡存栏环比小幅下降,短期供给对蛋价的利空作用减弱。7~9月,育雏鸡补栏量持续回升,由此推断,春节前,在产蛋鸡存栏增加预期不变。但近来 市场结构多空交织,前期空单离场后,暂观望。后期需关注养殖端补栏以及淘汰意愿对供给的影响,期货盘面关注周边商品及市场情绪变化。

玉米:

周二,玉米期价震荡收小阳。玉米1月合约短期均线汇集,期价在连续两日下跌后企稳,均线交织对期价起到企稳的作用。现货市场方面,玉米收购报价整体持稳。东北地区玉米继续震荡运行,农户卖粮积极性一般。深加工企业维持压价收购,部分企业上调收购费用 。昨日华北地区玉米费用 整体维持稳定,局部地区窄幅调整,主流费用 维持稳定。基层购销依然偏清淡,贸易商普遍反应收购量不大。销区玉米市场费用 整体偏弱运行,购销活动逐步放缓。近来 港口签单普遍签到12月中上旬,中远期订单较为充足,相对来讲现货紧张。内陆下游企业报价整体稳定。技术上,近期玉米主力合约先涨后跌,期价震荡上行。现货情绪跟随期货波动,中期表现延续区间上移的判断。

发表评论