文章目录

[+]

图片来源于网络,如有侵权,请联系删除

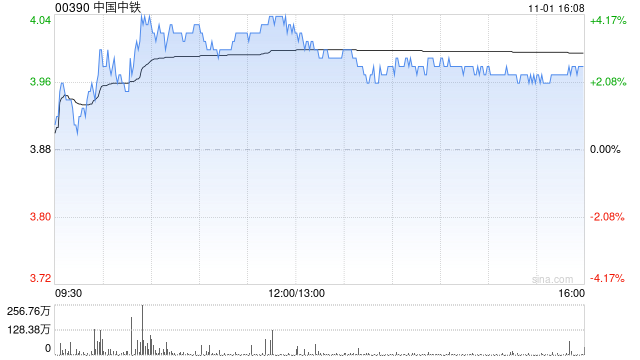

中银世界 发布研究报告称,维持中国中铁(00390)“买入”评级,预计业绩的下行趋势将至少持续两个季度,即2024年第四季度和2025年第一季度。下调销售额和净利润预测,并预测2024年销售额和净利润将分别同比下降8%和16%,目标价下调至6.45港元。

图片来源于网络,如有侵权,请联系删除

报告指出,中国中铁第三季业绩中销售额和净利润再次下滑。2024年第三季度,收入和净利润分别同比下降6.2%和19.1%。毛利率从2023年第三季度的10%收缩至2024年第三季度的9.2%。尽管销售及行政开支同比节省10.5%,但2024年第三季度的经营性利润和净利润仍分别同比下降13.2%和19.1%。此外,2024年第三季度新订单同比下降15%。

图片来源于网络,如有侵权,请联系删除

发表评论