专题:10万亿重磅刷屏!影响多大?前十 解读来了

图片来源于网络,如有侵权,请联系删除

来源:金石杂谈

图片来源于网络,如有侵权,请联系删除

周五盘后,6万亿化债增量落地,叠加此前公布的每年8000亿、5年,共计10万亿,若在加上棚户区隐性债务延期至2029年,共计12万亿。

图片来源于网络,如有侵权,请联系删除

对于6万亿增量化债落地,金石杂谈昨日解读为符合预期,环节政府偿债压力,有利于资源向民生倾斜,企业端可改善企业欠款情况,对稳定经济发展、保障民生都具有重大意义。

富时A50从13820点左右最终跌至13549点,政策公布后跌幅在1.96%左右。

对于6万亿化债举措,不如外资小作文预期,没有地产的4万亿和消费的2万亿,正如金石杂谈所说,外媒一直是把预期拉满,所以我们没必要被外资牵着鼻子走。

对于6万亿化债,有人说不及预期,有人说符合预期,有人说超预期。下面咱们一起看下几位卖方专家的看法:

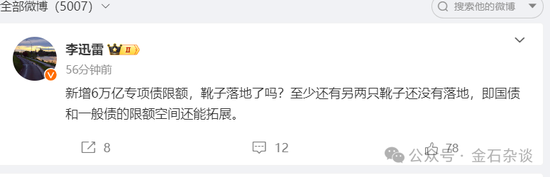

1)中泰首席经济学家李迅雷表示,6万亿限额,靴子落地了吗?至少还有另两只靴子还没有落地,即国债和一般债的限额空间还能拓展。

金石的理解是,大佬的意思是子弹还未出完,未来还有不小的刺激空间。

2)华创证券研究所副所长、宏观首席张喻表示,增量点是发展,对需求侧拉动或偏间接,后续重点观察大省,股市风险偏好或平稳提升,债市或面临供给冲击。

对资本市场而言,明年两会之前,预计政策随时仍有增量可能,几乎没有明确证伪的风险,风险偏好上行概率料将显著大于下行,是珍贵的、确定性较高的活跃窗口。

3)中信建投策略首席陈果:政策低/符合/超预期了吗?说实在的,短期讨论这个没那么重要。现在的预期也是个平行世界,各有各的预期。

未来一个阶段,政策逻辑,主趋势就是部分证实和继续等待证实,还不存在证伪的问题。

是,周五财政政策宣布前这段时间,市场已经挺强了,所以很多朋友看指数后面休整一下完全符合逻辑。

但估计也就这样了,大的回调,我近来 看不到,其实还是震荡向上,且牛市中的指数休整,不等于赚钱效应休整。

我们牛市起步时提的一句话,路演中很多朋友提起和认同:熊牛转换,首要是思维转换。人在牛市,就该要牛市思维。

4)中金公司:此前的一揽子化债方案执行后,融资成本下降,防风险效果显现,但以还本付息/新发债务或综合财力衡量的偿债负担上升,切实减轻地方债务负担非常必要。在财政收入下滑的背景下,还债挤占三保和其他财政开支。因此,本次隐债置换,节省利息之外,腾出了资金稳增长。

针对6万亿元新增置换债和无需提前偿还的2万亿元棚改债,假设其中50%可减少对原本用于其他支出的财政收入和新增经营性债务的挤占,我们测算未来三年或可释放财政空间4.08万亿元,未来一年或可释放1.36万亿元,相当于2023年GDP的0.86%。

但要注意的是,规模更大的经营性债务短期付息以及中期接续压力还在,如果这方面的支持力度加大,那么稳增长的效果也将得到提升。在需求缺口较大、物价低迷、外围环境更复杂的情况下,财政加码非常重要。

5)华泰证券研究所所长、固收首席张继强表示,从化债思路来看,本次会议重点提及了化债工作思路发生的根本转变:一是从过去的应急处置向现在的主动化解转变;二是从点状式排雷向整体性除险转变;三是从隐性债、法定债“双轨”管理向全部债务规范透明管理转变;四是从侧重于防风险向防风险、促发展并重转变。

化债思路的转变,进一步扩大了化债范围,表明中央对解决地方债务问题的重视,同时也释放了解决地方债务问题的信号。此外,“从侧重于防风险向防风险、促发展并重转变”或与城投转型有关,关注后续不同省市城投平台的转型进程。

对债市而言,明年财政、货币政策继续发力,化债改善微观主体资产负债表,宏观流动性大概率延续偏松状态。基本面核心矛盾有待解决,企业融资需求尚未恢复,产能仍在去化过程中,支持性货币政策不改,债市也不会走熊。

近来 ,十年国债收益率已经降至2.1%附近,历史上看已经是极低水平。明年即便有一到两次降息,考虑到本轮稳增长政策意志、财政供给、股市分流等,也很难带动长端利率下行太多,曲线形态走陡的概率更高。我们判断明年十年期国债收益率低点可能难以突破1.8%~1.9%,向上难以突破2.3%~2.4%,长期趋势不言结束,但震荡市特征更明显。

6)兴业证券宏观首席分析师段超表示,此次化债规模高于市场预期,预计将大幅减轻地方政府压力,有利于长期风险偏好回升。

一方面,化债规模高于市场预期,地方政府化债压力大大减轻。本次政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻,有利于下阶段经济增长。

另一方面,有利于长期资本市场风险偏好回升。本次财政化债规模高于市场预期,有助于中国经济长期向好回升。虽然近期美国大选等海外事件带来扰动,但在一揽子增量政策的支持下,中国资本市场的风险偏好有望继续改善。

发表评论