炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

图片来源于网络,如有侵权,请联系删除

B转A再现A股市场,11月10日晚,海联讯(300277)吸收合并杭汽轮B(200771)揭开谜底。

图片来源于网络,如有侵权,请联系删除

根据方案,海联讯向杭汽轮B全体换股股东发行A股股票,并以此为对价通过换股方式,吸收合并杭汽轮。届时,杭汽轮B的全体换股股东持有的股份,将按照换股比例转换为海联讯的A股股份。

此次换股吸收合并中,海联讯的换股费用 为9.56元/股;杭汽轮的换股费用 ,在定价基准日前20个交易日股票交易均价7.77港元/股(折合人民币7.11元/股)的基础上,给予34.46%的溢价,即杭汽轮的换股价为9.56元/股,即每1股杭汽轮股票,可以换得1股海联讯股票。

同时,此次吸收合并方案,还公布了异议股东的利益保护机制。海联讯的异议股东,有权行使收购请求权,收购请求权费用 为9.56元/股。杭汽轮B异议股东,有权行使现金选取 权,现金选取 权的费用 为7.77港元/股,折后人民币7.11元/股。

不考虑收购请求权、现金选取 权行权影响,本次换股吸收合并完成后,杭州汽轮控股有限公司(简称:汽轮控股)持有存续公司45.68%股份,为存续公司的直接控股股东。杭州市国有资本投资运营有限公司(简称:杭州资本)直接持有存续公司6.61%股份,并通过汽轮控股合计控制存续公司52.29%股份,为存续公司的间接控股股东。杭州市国资委合计控制存续公司52.29%股份,为存续公司的实际控制人。

此次交易中,海联讯的控股股东为杭州资本,实际控制人为杭州市国资委;杭汽轮的控股股东为汽轮控股,间接控股股东为杭州资本,实际控制人为杭州市国资委,系同一控制下的企业合并。基于杭汽轮B、海联讯2023年审计报告情况,杭汽轮B相关财务数据占海联讯相应财务数据的比例均超过100%,因此,此次交易预计构成重组上市。

据悉,杭汽轮B主要设计、制造工业汽轮机、燃气轮机等旋转类工业透平机械装备,并提供相关配套服务,主要产品包括工业汽轮机、燃气轮机等,主要应用于炼油、化工、化肥、建材、冶金、电力、轻工、环保等工业领域;海联讯主要从事电力信息化建设业务,并提供相关的技术及询问 服务,其电力信息化解决方案可广泛应用于电力行业产业链各个环节,包括发电、输电、变电、配电、用电和调度等。

交易实施后,存续公司将承继及承接杭汽轮B的全部资产、负债、业务、人员、合同及其他一切权利与义务,形成工业透平机械业务为主、电力信息化业务为辅的业务格局。存续公司将整合双方产业资源,进一步优化公司产业布局,有效提升存续公司的核心竞争力、持续盈利能力。

吸收合并方案指出,此次交易是全面深化国企改革指导思想的重要举措,有助于完善国有上市公司产业布局,提升资产质量和运营效率,实现国有资产保值增值。是对国务院、中国证监会鼓励并购重组及上市公司间吸收合并的积极响应,有助于推动存续公司内强质地、外塑形象,提升上市公司资产质量和运营效率,从而增强上市公司的持续盈利能力,提升上市公司投资价值。

此次交易,可以解决B股历史遗留问题,提升杭汽轮融资能力;助推燃气轮机自主化,为“两机专项”国家战略实施提供高质量保障;提升上市公司核心竞争力和投资价值。

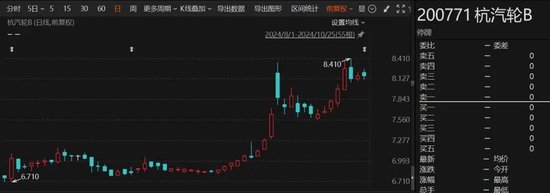

据悉,杭汽轮B股于1998年在深交所上市,公开募集资金17120万港元。上市以来,公司通过自身努力取得了长足发展,近来 已成为我国高端装备工业汽轮机领域的领军企业。但是,由于我国B股市场融资功能受限,杭汽轮上市后一直无法通过资本市场融资。同时,杭汽轮B股股票流动性较弱、股票估值较A股同行业上市公司存在较大抑价,不利于杭汽轮B发展及中小股东利益实现。

面对日益激烈的行业竞争和新的行业发展趋势,此次交易,有利于解决杭汽轮B长期以来的历史遗留问题,拓宽融资渠道,提升融资能力,借力资本市场,将存续公司打造成盈利能力更强、更加优质的上市公司。

发表评论