炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

图片来源于网络,如有侵权,请联系删除

来源:财通社

图片来源于网络,如有侵权,请联系删除

财通社消息,11月11日,一年一度的网络购物狂欢节,也是数字支付平台们疯狂吸金的日子,可能是业务太忙了,“支付宝崩了”今日登上热搜。

就在日前,支付宝的业内朋友们 上海富友支付向港交所递交最新上市申请,中信证券(维权)、申万宏源香港为联席保荐人。

此前富友支付三番冲A失败,于2024年4月30日首次向港交所递表,10月30日招股书满6个月失效,如今再次发起冲刺。

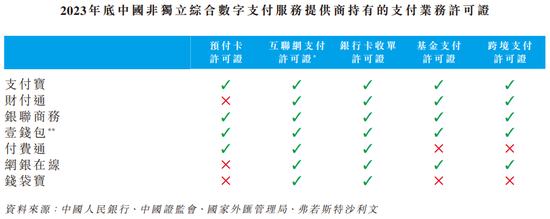

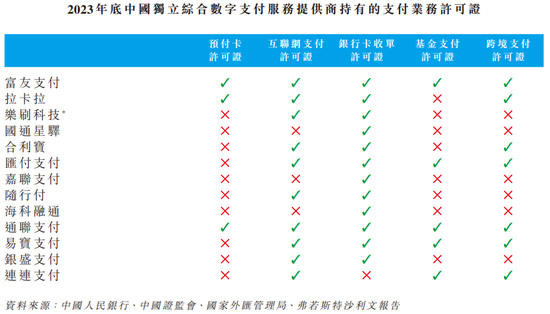

富友支付成立于2011年,是一家中国独立综合数字支付服务提供商,业内公司还有拉卡拉、乐刷科技等;而作为非独立综合数字支付服务的领军企业,支付宝和财付通(微信支付)、网银在线等是更广为人知的支付平台。

与非独立综合数字支付服务提供商相比,富友支付的劣势比较明显,如无法从母集团的成熟商业生态系统获得资源支持,也缺乏成熟客户群。为获取客户,富友需要投入大量资源进行营销及外展工作,产生较高的获客成本。

但是在足够多的定语下,富友支付看起来还是很有实力的。招股书中,富有支付披露了两个第一:

1. 根据弗若斯特沙利文,按2023年的交易笔数计,公司在中国独立综合数字支付服务提供商聚合收单市场中排名第一,市场份额约为14.8%。聚合收单指线下付款的收单活动,例如在餐厅或超市结账。

2. 根据弗若斯特沙利文,于2023年,公司的员工人均贡献交易笔数为23.4百万笔,于中国综合数字支付市场的主要参与者中排名第一。

此外,在行业内,富友支付是为数不多跟支付宝、银联商务等一样拥有5张支付业务许可(金麒麟分析师)证的公司,同时还拥有中国香港及美国的支付牌照。

根据弗若斯特沙利文,2023年中国综合数字支付服务市场的交易支付总额TPV为人民币247.3万亿元,由三大非独立综合数字支付服务提供商主导,三者合共占据75.0%的市场份额,其中富友支付在中国综合数字支付服务提供商中排名第九位,市场份额为0.8%。

富友支付的客户主要包括不同行业垂直领域的中小商户和企业以及金融机构,自成立以来及截至2024年6月30日,公司已处理TPV人民币14.04万亿元,处理逾 468亿笔支付交易。

招股书显示,富友支付2021年、2022年、2023年及2024年上半年营收分别为11.02亿元、11.42亿元、15.06亿元、7.82亿元,对应归母净利润分别为1.49亿元、0.72亿元、0.93亿元、0.42亿元。

由于市场竞争等因素,公司毛利率从2021年30.5%下滑至2023年21.1%,降幅较大;2024年上半年为26.3%,有所回升。

现年57岁的陈建为富友支付执行董事,同时陈建自2009年2月起担任公司控股股东富友集团的董事会主席兼董事。陈建为行业领军者,在金融及支付领域拥有约28年经验,先后就职于厦门大学、平安银行前身深圳市城市合作商业银行、招商银行、中国银联。

富友支付此前没有分红记录,但是2021年至2024年上半年期间,公司公告了4次分红,分别为1.4亿元、2.5亿元、1.2亿元、0.4亿元,累计分红5.5亿元,约占期间净利润总和3.56亿元的154.49%。其中,持股52.72%的控股股东富友集团或分得2.9亿元。

值得注意的是,于往绩记录期间,富友支付因原告与P2P平台之间的纠纷而卷入46起P2P相关诉讼,主要涉及公司于2019年底大规模撤销与P2P平台的合作之前发生的交易。公司在监管指引下积极促进此类纠纷的解决。

此外,公司还面临雇员、交易方或第三方服务提供商对公司或公司客户进行欺诈活动的风险,公司曾遭遇数起与支付服务有关的行政处罚。

发表评论