来源:周天勇

图片来源于网络,如有侵权,请联系删除

经济上行和可持续增长的关键性大力度改革专栏

图片来源于网络,如有侵权,请联系删除

笔者按:提醒中国经济学研究界需要注意的是,中国是一个渐进转轨经济体,经济增长的潜能禁锢在计划行政与市场机制的二元体制扭曲中,启动和加速经济增长,重要的方面是体制改革。政策刺激需要有,但是只起辅助作用。因而,提醒政策研究界需要注意的是,只有大力度改革才能启动加速和稳定可持续的中高速经济增长。

图片来源于网络,如有侵权,请联系删除

但是,改革不能面面俱到,而是要针对与经济增长相关的关键部位选取 和推进。在供给侧:一是抑制土地房屋生产和生活资料资产化财富溢值体制的改革。二是阻碍人口自主迁移、劳动力要素流动、影响劳动整体生产率水平户籍等体制的改革;三是造成资本要素产出效率低下国有经济布局和国有企业体制的改革;四是导致土地要素利用率低和生产效率低计划行政体制的改革。户籍制度加快改革,已经基本达成一致,但国企如何改革及其对经济增长的影响,似乎并没有进行计算方面科学的仿真讨论。因此,笔者将其研究作为专栏之二(上)发出。

〖One〗、 1978到2008年:国有经济比例下降助力经济增长

这一期间,国有经济重大和一系列的改革为:国有企业经历了扩大自主权、资产承包经营责任制、债务与资产重组、建立现代企业制度、中小国有企业股份合作制、下岗分流减人增效和主业辅业及办社会分离,还有发展民营经济和其他非国有经济以及调整国有经济比例等一系列改革。

1.资本分布:国有经济资本配置比率

1978年时,国有和集体(不包括农村农业)企业资产分别占全部企业资产的95%,其中国有为80%,集体为15%,当时的资产总规模为20336亿元。城镇集体企业,主要是国有大企业为安置职工子女就业兴办的大集体、城镇二轻工商业和供销合作社等。但改革开放后,由于竞争力弱、无国有政策优势和效率太低,城镇集体企业资产收缩很快,到2008年时,比率已经降到微乎其微的状况。后来的公有资产,绝大多数是国有资产,规模已经达到389859亿元,但占社会非金融企业总资本比率降低到了19.45%。据此,我们可以求出国有资产分布比率与非国资产分布比率的动态差值变化,即国有企业资产比率在下降,非国有企业比率在上升。

也就是说,1978年时,非国有资本占非金融企业总资本的比率为5%,规模为1898亿元;到2008年时,上升到了80.55%,规模为1614556亿元。

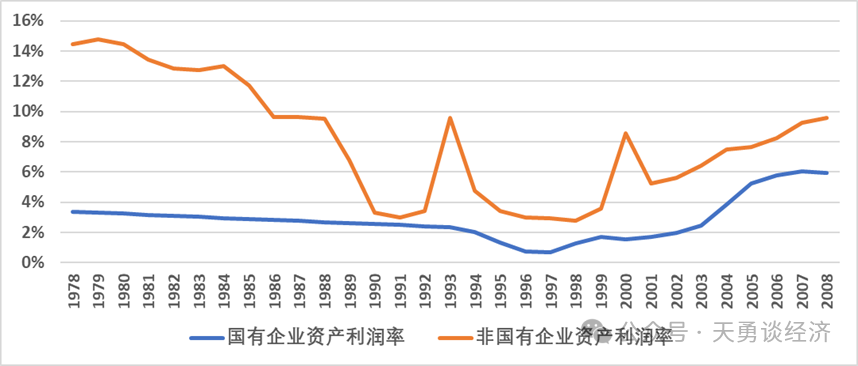

2.效率状态:国有企业与非国有企业的资产利润率

1978到2008年,国有企业资产利润率平均为2.84%,非国有企业为8.08%,利润差值平均为5.24%。

根据财政部网站和国家统计局网站数据加权平均计算而得。

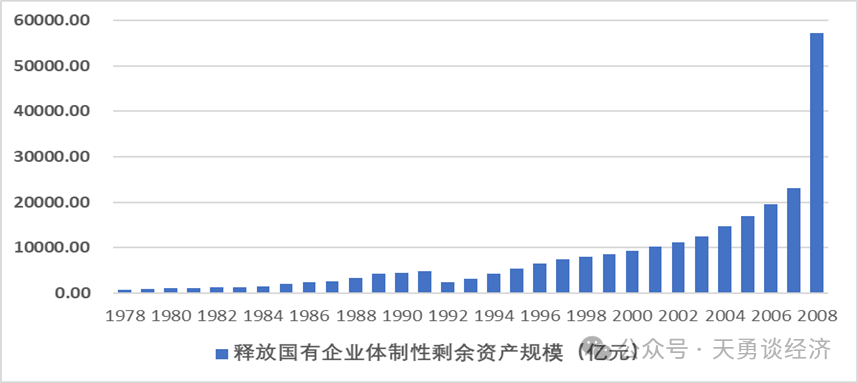

3.结果:国有比例下降释放体制性剩余对经济增长的贡献

这里以后面附『1』 基本原理计算,假定国有企业体制性剩余资本为绝对剩余,则国有企业低效率资本比率下降转移到非国有领域,通过盘活体制性剩余资本,向高效率领域边际配置,乘以资本产出系数来看对经济增长的贡献。

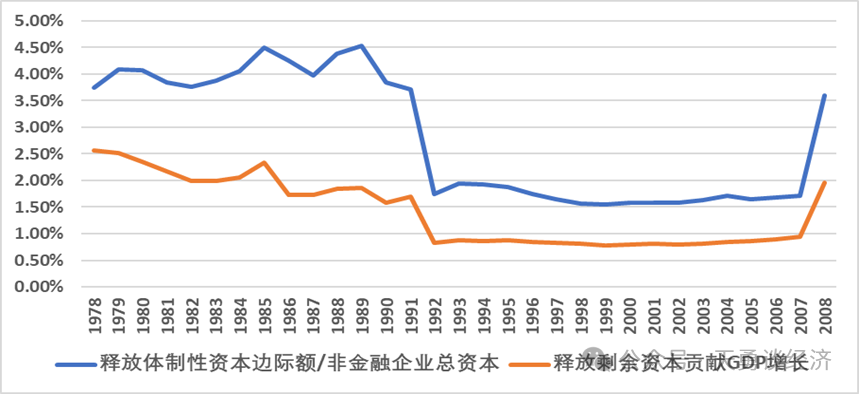

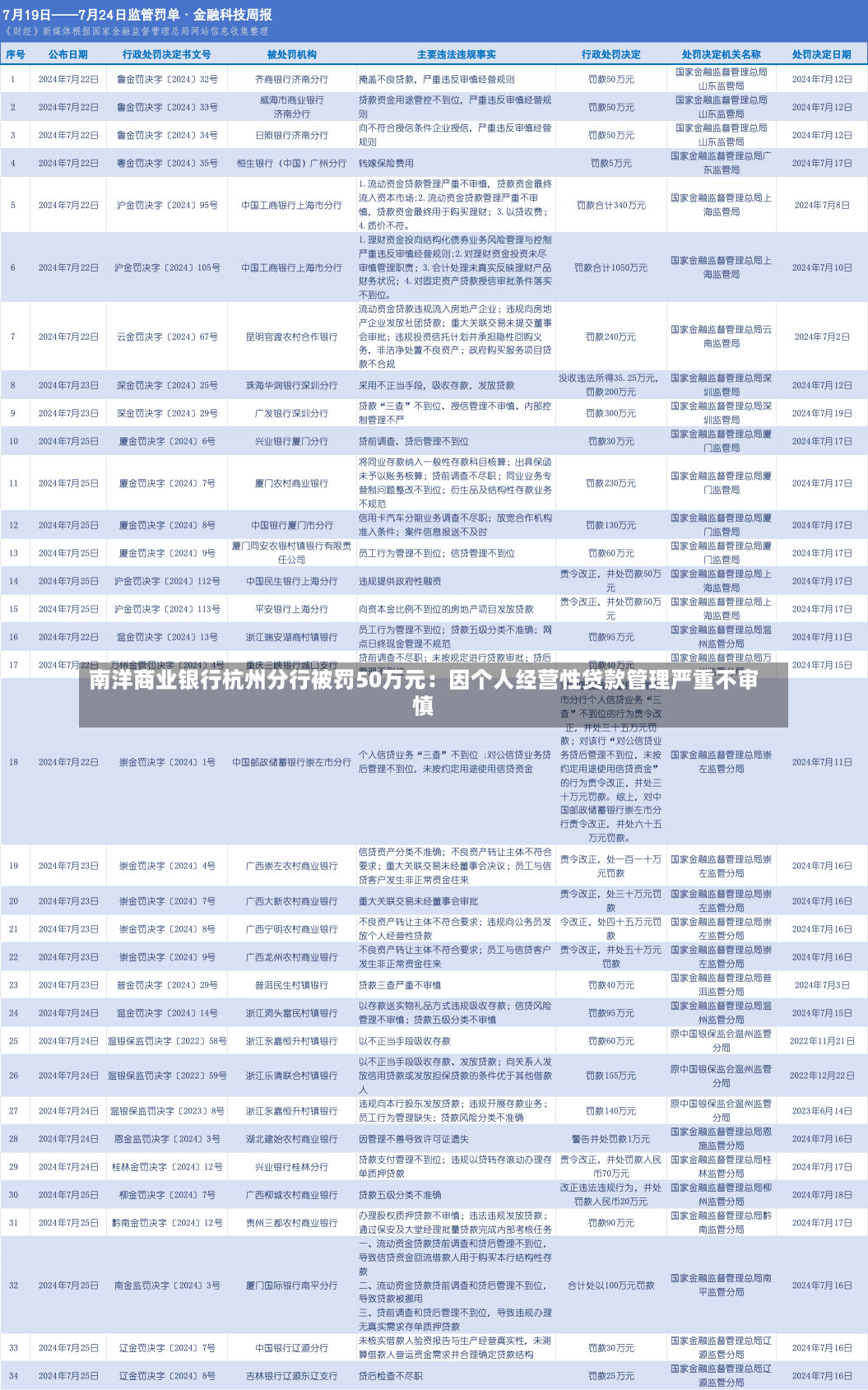

数据来源:财政部和国家统计局网站,东北财经大学国民经济工程实验室计算

图3:1978-2008盘活资本增长率及其贡献的经济增长率

数据来源:财政部和国家统计局网站,东北财经大学国民经济工程实验室计算

从图3可以看出,1978到2008年推进国有企业改革,调整国有经济占全部企业经济比率,国有企业体制性剩余资本向高效率的非国有竞争性领域优化配置,释放资本年平均增长率为2.82%,这一时期的资本产出系数为50.20%,贡献了年平均1.41个百分点的经济增长率,占改革和创新贡献总经济增长5%的28.2%。

〖Two〗、 2009年后资产向低效率领域配置的经济增长损失

1.资本分布:国有企业比例扩大20个百分点

2007年全球经济遇到了美国次贷和欧洲主权债务危机的冲击,中国也不例外。2009年为了防止经济下滑,出台了四万亿元刺激的经济政策,但扩大的流动性绝大部分注入了国有企业,当年国有企业总资产就从2008年的19.45%上升到20.00%。2019起又进入不平凡的需要国有经济发挥作用的五年,2023年时,国有资产占非金融企业总资本比例上升到了40.33%,总规模从2009年的1758348亿元扩大到2023年的3399814亿元。同期非国有资产比例从80%下降到了59.67%,下降了20个百分点。

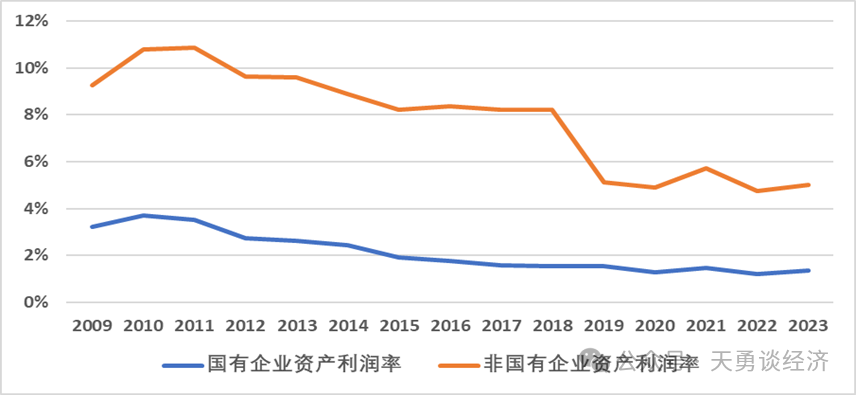

2.效率:利润率总体下降但幅度国有比非国有大

2009到2023年:国有企业资产利润率平均为2.13%,非国有企业为7.83%,比1978到2008分别下降0.71和0.25个百分点,二者之间利润差值平均为5.70%,比上期扩大0.43个百分点。

图4:2009-2023年国有企业和非国有企业的资产利润率

数据来源:财政部和国家统计局网站,东北财经大学国民经济工程实验室计算

如图4所示,发生了竞争性领域资本向国有企业低效率领域流动,非国有资本比率下降转移到国有领域,扩大了体制性剩余资本,向低效率领域配置。

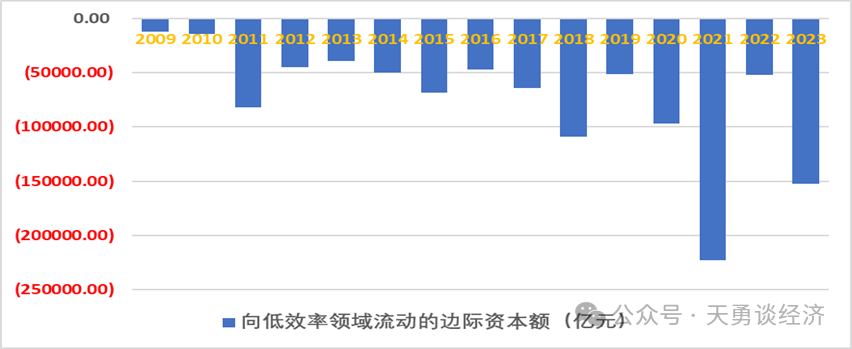

2009-2023年资本向国有经济流动的年边际额

数据来源:财政部和国家统计局网站,东北财经大学国民经济实验室计算

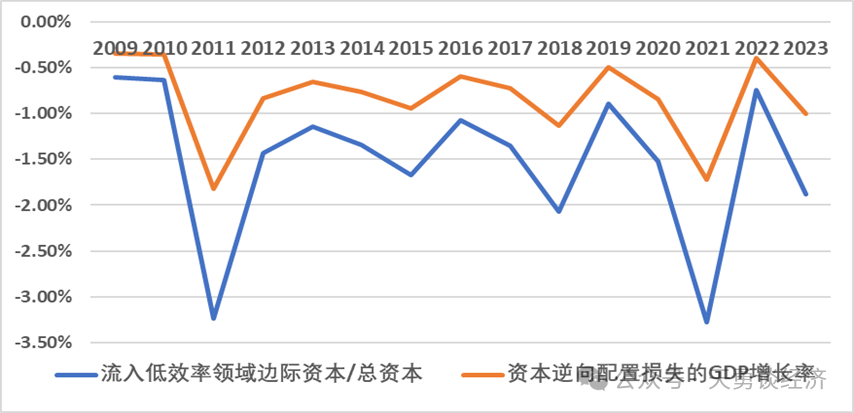

3.结果:资本逆向配置损失的经济增长率

流向低效率领域的边际资本,定义为绝对剩余资本,乘以资本产出系数,可以计算出损失的经济增长率。

数据来源:财政部和国家统计局网站,东北财经大学国民经济工程实验室计算

从图5可以看出,2009到2023年,由于四万亿刺激和不平常的五年,国有经济占全部企业经济比率上升,资本向低效率的领域流动配置,其增长率为1.53%,这一时期的资本产出系数为55.47%,给国民经济造成了年平均0.84个百分点的负增长。如果效率高领域的资本不向低效率领域流动,这一时期的经济增长不应当是6.95%,而是7.79%。

明天笔者将发表关键性国有企业改革(下),主要仿真预测不同方案和力度的国企改革,可能贡献经济增长的不同前景。

附:渐进转轨经济体制改革、胶着和回归变动影响经济增长最为基本的两个数理逻辑模型为:

模型1.要素生产率提高的GDP增长等于生产要素总量乘以括号生产要素在市场竞争领域配置比率减去其计划行政干预领域配置比率乘以括号市场竞争领域生产要素产出效率减去其计划行政领域产出效率除以上年GDP;

模型2.土地房屋资产化溢值的GDP增长等于土地或者房屋总面积乘以括号(允许交易或不允许交易)乘以当年发生的交易率乘以括号(有市场费用 或无市场费用 )除以上年GDP。

提醒:上述1和2核心算式,以及据其展开的诸多数学模型、供给-分配-需求联立方程,以及以此的经济运算系统软件,均为作者的知识产权,用以学术研究计算分析的请标注;因实验室就其研发,累积自筹投入了近千万元研发资金,希望用于教材编写、有经费课题数据计算、有财政经费拨款进行区域经济核算仿真和商用的机构,在使用核心模型、包括其他算式及运算系统,请与作者联系。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

发表评论