炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

图片来源于网络,如有侵权,请联系删除

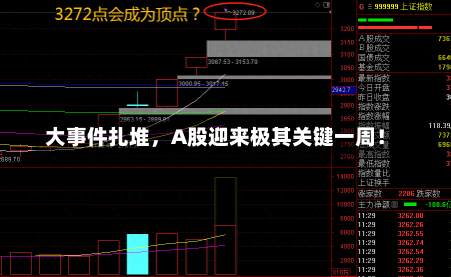

刚过去的交易周(10.28~11.01),A股周线收阴,终结此前二连涨。收复10月首周大阴线的进程,似乎暂时搁置。

图片来源于网络,如有侵权,请联系删除

整周1820只个股收涨,3491只收跌。

图片来源于网络,如有侵权,请联系删除

日线来看,尽管周五有较明显下跌,但市场整体仍运行在10月下旬以来构筑的箱体内部。10月21日至11月1日,万得全A累计上涨1.79%。

本周,双创指数及北证50回调幅度最大。

值得注意的是,经过10个交易日的震荡,万得全A下方的20日线也渐渐逼近,这意味着,决定中期向上还是向下的时点,并不太远。

当然,天天盯盘的股民大概已经注意到,本周指数震荡但个股行情极其活跃,高位人气股后半周连续日内修复分歧,直到周五才明显退潮。

由此,对于后市,这里向大家做一个小调查,留给未来验证↓

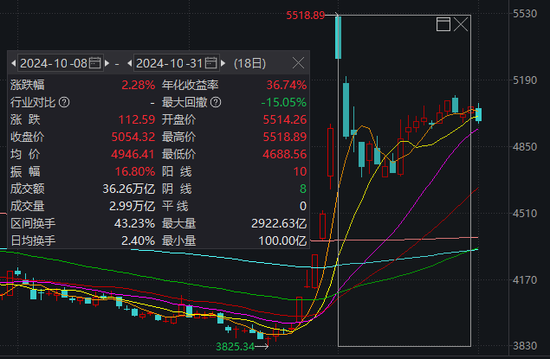

支撑我们对本轮行情信心的,是刚过去的10月,A股月度成交额放出历史级别的天量。

Wind数据显示,10月全A合计成交额达36.26万亿元,仅次于2015年6月的36.43万亿元;10月8日成交额达3.48万亿元,创单日新高。

但实际上,由于多放了一周假,10月份仅18个交易日,平均成交额为2.01万亿元。

这一数据已超越了2015年6月(36.43÷21=1.73万亿元),创下新的纪录。

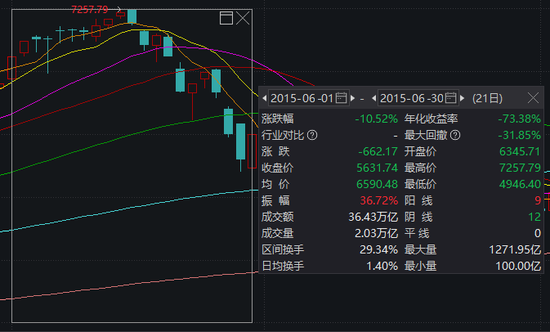

并且我们知道,2014年到2015年的牛市被不少股民称为“杠杆牛”。彼时,两融资金、场外配资、民间借贷、伞形信托等等纷纷入市,才在那波牛市的最后创出天量和天价,随后回落。

而毋庸置疑,当下市场绝不会有那么高的杠杆率。

所以10月份的天量成交额,更像是在前期量能萎缩到极致后,新一波行情的起点,而非终结。

有趣的是,下周A股消息面也将迎来“天量”。结合前文提到的日K走势,随着扎堆的大事件落地,市场中长期走向的确有望明晰。

这里就带大家详细梳理。

首先是市场最关注的三件大事。

〖壹〗、 〖Fourteen〗、 届全国人大常委会第十二次会议

11月4日至8日,〖Fourteen〗、 届全国人大常委会第十二次会议将在北京举行。

此次常委会将审议学前教育法草案、文物保护法修订草案、矿产资源法修订草案、能源法草案、反洗钱法修订草案、各级人民代表大会常务委员会监督法修正草案;审议全国人大常委会委员长会议关于提请审议代表法修正草案的议案;国务院关于提请审议仲裁法修订草案、海商法修订草案、科学技术普及法修订草案的议案,关于延长授权国务院在营商环境创新试点城市暂时调整适用计量法有关规定的决定草案的议案。

本次会议市场关注度较高,尤其是前期财政部提及的一次性新增债务额度和“不仅于此”的增量政策工具,或将在本次会议上揭晓答案。

中国银河宏观团队认为,在关注具体数字的同时,还需要对一系列财政政策背景和财政工具用途有清晰的理解,以此能够更加准确地判断本次会议对经济和影响作用。

诚通证券指出,10月12日财政部表明的一次性化债、补充国有银行资本、运用专项债支持房地产市场等已进入决策程序的政策,在11月人大常委会会议审批的概率较大,大规模发行国债、提高赤字率稳增长可能还在研究中,需等12月中央经济工作会议以及2025年政府工作报告才能确定具体情况。

〖贰〗、 美国2024年总统选举

当地时间11月5日,拨动全球市场神经快一个月的美国大选,将迎来结局。美国副总统、民主党总统候选人哈里斯将与美国前总统、共和党总统候选人特朗普进行最终对决。

如果哈里斯赢得大选,将成为美国历史上首位女性总统。而如果特朗普赢得大选,将成为自19世纪90年代格罗弗·克利夫兰总统以来,第一位两度当选且任期不连续的总统。

此外,下周美联储将召开议息会议,于北京时间11月8日凌晨公布利率决定。市场认为,美联储在此次会议上宣布降息25个基点是大概率事件。

不确定性笼罩下,本周黄金费用 续创新高,但周四周五连续回调。

另一方面,市场热议的“特朗普交易”也迎来剧烈波动。

此前大涨的特朗普媒体与科技集团,股价自本周二起显著回调。

东吴证券研报称,市场上的“特朗普交易”主要涉及:

『1』 加关税。

『2』 预计美国赤字增加,美国通胀预期加强。

『3』 美股上涨预期增强。

而应对“特朗普交易”:

『1』 针对潜在的关税冲击,可能用人民币汇率适度调整来应对,所以建议规避一些重资产的企业。

『2』 潜在关税会导致外需收缩,国内会更加着重刺激内需,消费可能在财政刺激中提高到空前的地位。所以建议增加消费配置。

其认为,从经济基本面来看,今年第三季度的GDP应该是全年低点,第四季度考虑低基数效应以及政策刺激,经济会进一步回升,结合地方化债到企业和居民端,有利于进一步释放居民的消费潜力。

〖叁〗、 10月经济数据出炉

11月9日,中国国家统计局将发布10月份CPI、PPI数据。

此前数据显示,9月份,全国居民消费费用 同比上涨0.4%,环比持平;9月份,全国工业生产者出厂费用 同比下降2.8%,环比下降0.6%。

10月原材料购进费用 指数53.4%,较前值45.1%大幅提升8.3个百分点;出厂费用 指数49.9%,较前值44%大幅提升5.9个百分点。

国泰君安证券宏观联席首席分析师黄汝南认为,从10月以来的高频数据可以看到,国内定价大宗商品费用 出现明显回暖,预计四季度CPI和PPI同比均将有所改善,带动四季度名义增长回升,从企业盈利端提振投资者信心。

围绕以上三件事,华金证券研报认为,11月可能延续震荡偏强的结构性行情:

『1』 美国大选结果短期对国内市场情绪和出口可能存在一定影响。一是历史经验来看,美国大选结果对国内市场风险偏好和出口均有一定影响二是如果特朗普当选,对市场情绪和出口可能都有一定影响。

『2』 11月人大常委会的召开可能明确财政政策,对A股影响偏正面。一是历史经验上,“四万亿”计划出台后,上证综指10个交易日的涨幅达18.2%;二是今年11月人大常委会明确财政刺激计划和规模,有望提升市场对经济和盈利修复的预期。

『3』 经济数据披露对11月A股走势影响较小。一是政策出台后的第一个月的经济数据披露对A股走势影响有限;二是201〖肆〗、 2020年11月(与今年类似)A股受三季报影响较小。

此外,下周还有如下事件值得关注。

第七届进博会

11月5日至10日,第七届中国世界 进口博览会将在上海举办,同期举办虹桥世界 经济论坛。

据商务部介绍,本届进博会整体展览展示面积超过42万平方米,将有152个国家、地区和世界 组织参加国家展和企业展,虹桥论坛将举办主论坛和19场分论坛。

2024世界储能大会

11月6日至8日,由福建省宁德市人民政府、福建省工业和信息化厅、工业和信息化部装备工业发展中心联合主办的2024世界储能大会将在宁德召开。大会期间将发布《2025中国新型储能电站建设投融资分析报告》《2024(第三季度)新型储能典型应用与发展趋势分析报告》等成果,并同期举办“全球电池联盟电池护照发布仪式”,发布“电池护照2.0目标及试点结果”,强化跨国界电池信息共享和监管协同。

小鹏P7+上市

小鹏汽车董事长何小鹏近日在个人微博上透露,小鹏P7+将于11月7日正式上市发布。11月1日起在全国开启试驾。

市场方面

Wind数据显示,下周A股共有31家公司限售股陆续解禁,合计解禁9.85亿股,按11月1日收盘价计算,解禁总市值为287.16亿元。解禁市值居前三位的是:华熙生物(170.1亿元)、百通能源(26.99亿元)、零点有数(17.86亿元)。从个股的解禁量看,解禁股数居前三位的是:华熙生物(2.84亿股)、百通能源(1.69亿股)、新五丰(1.52亿股)。

下周中国人民银行公开市场将有14001亿元逆回购到期,其中星期一到星期五 分别到期2416亿元、3828亿元、4310亿元、3276亿元、171亿元。

此外,多只第二波获批的中证A500ETF近日发布发售公告,相关产品将于11月5日正式开卖,且都设置了20亿元的募集上限。

发表评论