登录新浪财经APP 搜索【信披】查看更多考评等级

图片来源于网络,如有侵权,请联系删除

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

图片来源于网络,如有侵权,请联系删除

来源: 中泰证券

图片来源于网络,如有侵权,请联系删除

〖One〗、 本轮市值管理下的并购重组有何特点?

今年以来证监会,国资委等部门推出多项市值管理要求,其中包括将市值管理纳入央国企负责人考核,对部分公司要求披露市值管理计划,以及严格打击非法“伪市值管理”等。政策层推出一系列政策高度重视市值管理一方面为了稳定市场估值,另一方面择是金融市场“拥抱新质生产力发展”的必然要求。

本轮市值管理一方面通过严格的减持新规、量化新规、私募强监管、限制银行信贷资金入市,且对于各路资金短期炒作进行严格监管;另一方面,本轮政策鼓励通过回购专项再贷款利好分红率较高的国央企进行持续的借贷回购以提升估值中枢,鼓励国央企加大并购重组,通过自身的高质量发展提升投资价值。与历次并购重组新政策相比, 2024 年初以来的并购重组新政具备如下两大特征:

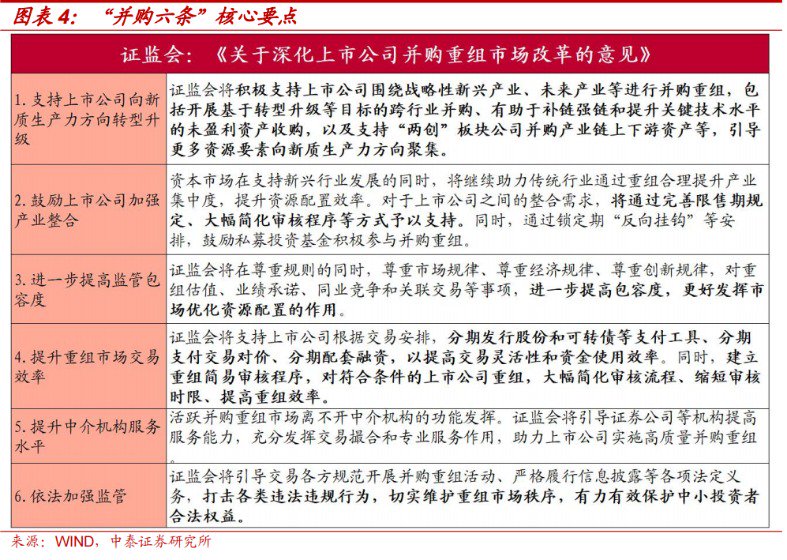

〖壹〗、 鼓励产业并购,尤其是鼓励那些处于行业龙头地位的大公司通过并购重组进一步巩固自身的行业地位。鼓励行业龙头及“两创”公司高效并购优质资产,提高并购重组包容度,大幅简化审核程序,引导更多资源要素向新质生产力方向聚集。

〖贰〗、 从严监管借壳上市和盲目跨界并购等行为,坚决打击“炒壳”行为。

由于央国企是本轮市值管理的主导力量,而国资保值增值的刚性要求决定了央国企较难以过高的估值收购。故市场当前对于中小市值的追逐更多是短期情绪推动。就中期而言,稳健高分红的央国企,部分应收账款占比较高的央企龙头,以及市值“破净”的地方国企或是本轮市值管理最为受益的方向。

〖Two〗、 本轮“回购”政策为何利好央国企?

回购通过提高每股盈利、彰显管理层信心、优化股票供给与财务效率多个维度提升股价与公司市值。然而,过去我国资本市场对于回购的监管相对宽松,造成历史上曾出现过大量公司“伪市值管理”情形。

就本轮回购政策而言,“减持新规”等新规以“实质重于形式”的原则,对“伪回购”等短期收割散户的行为进行严格监管。

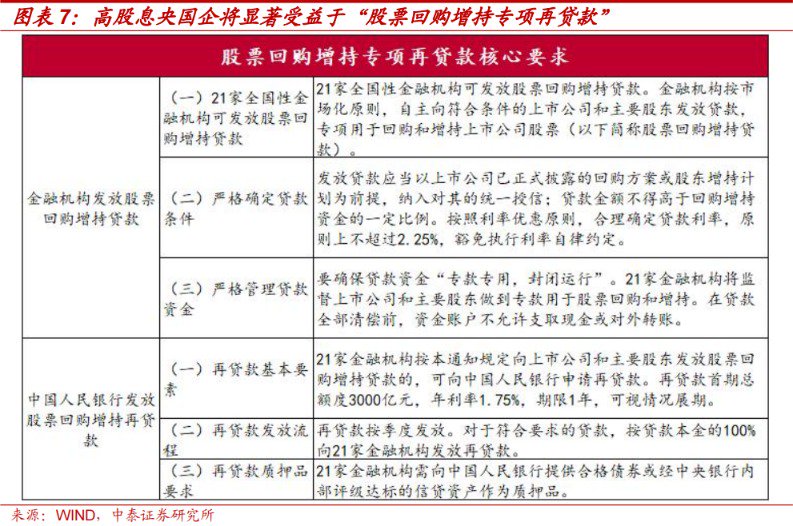

另一方面,当前利率较低的“股票回购增持专项再贷款”,实际上是给了现金流分红较好的央国企“类无风险套利”的机会,其可借助这一工具,持续提升自身估值中枢。央国企整体盈利较为稳健,且估值相对偏低,使得其整体股息率远高于股票回购增持再贷款利率,央国企回购收益相对可观。随着回购带来的资金流入以及利好情绪释放,央国企估值亦会得到一定提升。

〖Three〗、 投资建议

就中期而言,稳健高分红的国央企以及部分应收账款占比较高的央企龙头(如:建筑、环保等行业龙头)以及市值“破净”的地方国企才是本轮市值管理、并购重组与财政大力度化债政策下最受益的方向。整体而言,当前我们建议配置上重点关注政策上有边际催化的方向,包括以半导体/计算机/军工为代表的科技,兼顾化债和资本市场(央国企)等。

海外方面,我们认为市场出口链、港股科技等前期因特朗普当选预期而调整的板块或出现“逐步逢低布局”机会。同时,建议优选有色金属、工程机械、电力设备等细分领域。

风险提示:美国大选出现黑天鹅事件超跌,全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

一

本轮市值管理下的并购重组有何特点?

在上周周报《美债收益率再次攀升背后:特朗普交易的回归?》中,我们讨论了美债近期的变化,以及美国大选的走向在未来或对A股产生的影响,并在投资建议中指出,市场当前可能过度计价了特朗普当选带来的负面影响,其中有色金属、工程机械、电力设备等细分领域与全球制造业扩张周期和地缘格局调整密切相关,短期或有“逐步逢低布局”机会。另一方面,针对我国未来一季度的政策走向而言,我们依然建议重点关注政策上有边际催化的方向,包括以半导体/计算机/军工为代表的科技,兼顾化债(建筑/公用事业)和资本市场(央国企)等。

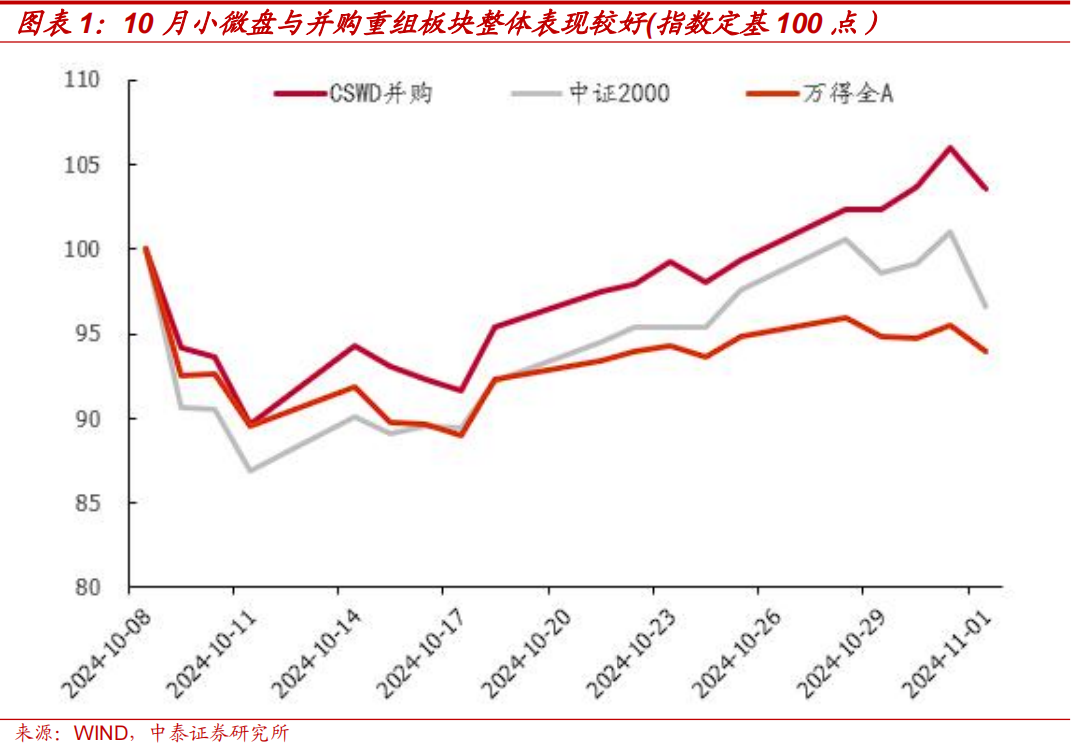

国庆过后,特别是10月后两周市场中小市值整体表现较好,一个重要原因在于市场预期新一轮的市值管理与并购重组会复制2014-2015年的流动性与小微盘股行情。本周中证2000指数已接近10月8日高点,CSWD并购指数已涨超10月8日阶段性高点,涨幅远超同期万得全A。然而,本轮市值管理是在去年底中央金融工作会议定调的“强监管”大背景下进行,与2014-2015年的“双创”背景有本质不同。

本轮市值管理的两大鲜明政策方向在于:

〖壹〗、 通过严格的减持新规、量化新规、私募强监管、限制银行信贷资金入市,且对于各路资金短期炒作进行严格监管;

〖贰〗、 通过回购专项再贷款利好分红率较高的国央企进行持续的借贷回购以提升估值中枢,通过央行中期借贷便利,利好保险、社保等稳健的长线机构资金持续加杠杆配置稳健的国央企,以及通过国央企一把手市值管理考核等,鼓励国央企加大并购重组,特别是科技领域并购重组的力度。

就中期而言,稳健高分红的央国企龙头是本轮市值管理、并购重组与回购政策下最为受益的方向。

今年以来证监会,国资委等部门推出多项市值管理要求,其中包括将市值管理纳入央国企负责人考核,对部分公司要求披露市值管理计划,以及严格打击非法“伪市值管理”等。9月24日证监会发布《上市公司监管指引第10号——市值管理(征求意见稿)》要求上市公司以提高上市公司质量为基础,提升经营效率和盈利能力,并结合实际情况依法合规运用并购重组、股权激励、现金分红、投资者关系管理、信息披露、股份回购等方式,推动上市公司投资价值提升。政策层推出一系列政策高度重视市值管理一方面为了稳定市场估值,另一方面择是金融市场“拥抱新质生产力发展”的必然要求。

近期市场整体呈现横盘震荡走势,然而并购重组板块却整体保持活跃。我们自年初就开始提示,今年或是并购重组大年:在“大力发展新质生产力”背景下,具有强大资金与资源的国央企或赋能一些民企,助力部分领域做大做强,这其中可能涉及国央企对于民企的收购或增持。央企通过收购也能够提升自身科技创新能力与供应链整合能力,优化公司成本,提高公司利润。国资委明确,到2025年中央企业战略性新兴产业收入的占比要达到35%,在类脑智能、量子信息、可控核聚变等方面要提前布局。在这一要求下,未来央国企并购重组或持续活跃。

2014-2015年是A股并购市场“井喷”的两年。由于监管相对宽松,许多上市公司都做起了跨界并购。2015年互联网+概念如火如荼,而大部分“跨界并购”的主要方向也集中于信息科技、影视、教育服务等与“互联网+”概念相关的行业。在“杠杆牛”的推动下,互联网+概念在2015年出现一定程度的“泡沫化”迹象,并在2015下半年整体回撤较大。

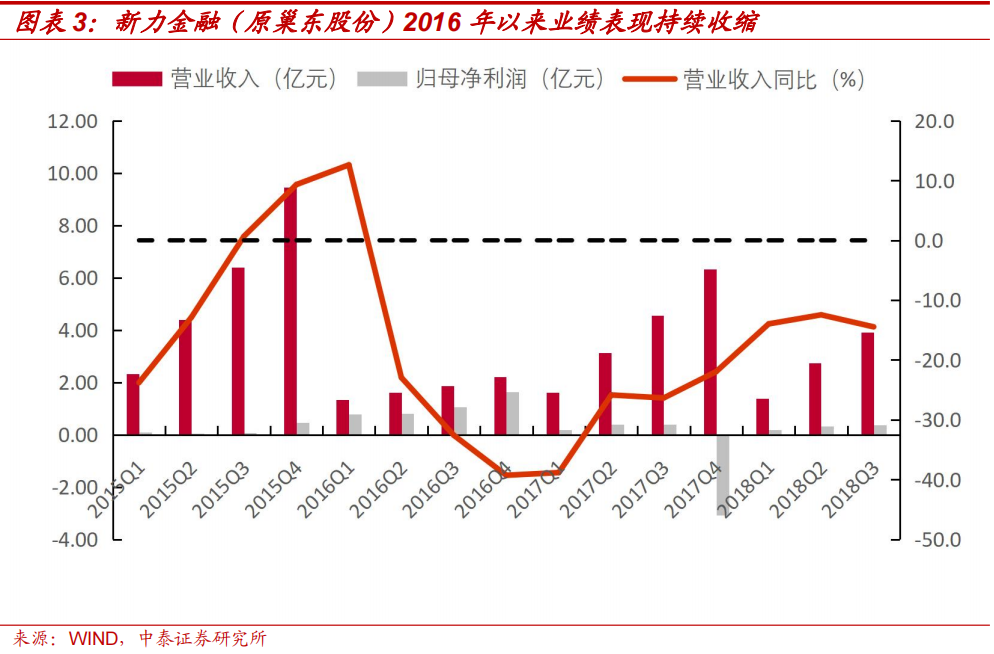

“蹭热度”式的跨界并购大多无法为母公司业务带来正向协同,而仅仅是为了享受热门概念带来的估值溢价。这类“伪市值管理”行为造成并购重组后部分上市公司整体效益较差。如:巢东股份原主营业务为水泥生产与销售。2015年1月巢东股份公司收购新力投资等46名交易对象持有的小额贷款、融资租赁、典当、担保、P2P等5家类金融业务公司的股权,转变主营业务,转向“互联网+金融”模式。然而,并购转型后的几年巢东股份整体业绩压力较大。

与历次并购重组新政策相比, 2024 年初以来的并购重组新政具备如下两大特征:

〖壹〗、 鼓励产业并购,尤其是鼓励那些处于行业龙头地位的大公司通过并购重组进一步巩固自身的行业地位。鼓励行业龙头及“两创”公司高效并购优质资产,提高并购重组包容度,大幅简化审核程序,引导更多资源要素向新质生产力方向聚集。

〖贰〗、 从严监管借壳上市和盲目跨界并购等行为,坚决打击“炒壳”行为。

14-15年以产业资本退出为主的并购重组做法主要是“炒小、炒新、炒左侧”。与此不同的是,由于央国企是本轮市值管理的主导力量,而国资保值增值的刚性要求决定了央国企较难以过高的估值收购。故市场当前对于中小市值的追逐更多是短期情绪推动。就中期而言,稳健高分红的央国企,部分应收账款占比较高的央企龙头,以及市值“破净”的地方国企或是本轮市值管理最为受益的方向。

二

本轮“回购”政策为何利好央国企?

回购通过提高每股盈利、彰显管理层信心、优化股票供给与财务效率多个维度提升股价与公司市值。然而,过去我国资本市场对于回购的监管相对宽松,造成历史上曾出现过大量公司“伪市值管理”情形。

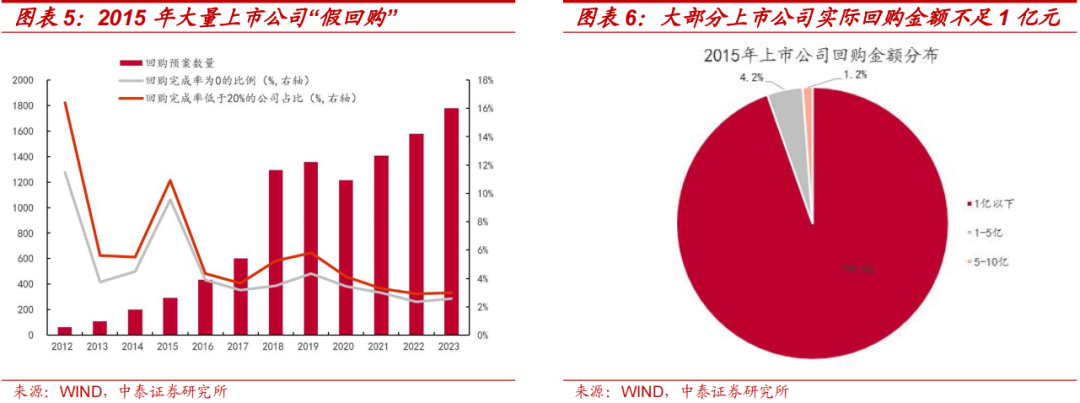

2013-2015年我国资本市场出现大量“伪回购”等行为,大量公司发布回购预案,但并未完成。2015年发布回购预案的公司中,实际回购完成率低于20%的公司占比高达11%。2016年后随着估值逐渐回到合理区间,以及监管政策趋严,A股“伪回购”占比大幅下滑。

就本轮回购政策而言,“减持新规”等新规以“实质重于形式”的原则,对“伪回购”等短期收割散户的行为进行严格监管。

另一方面,当前利率较低的“股票回购增持专项再贷款”,实际上是给了现金流分红较好的央国企“类无风险套利”的机会,其可借助这一工具,持续提升自身估值中枢。

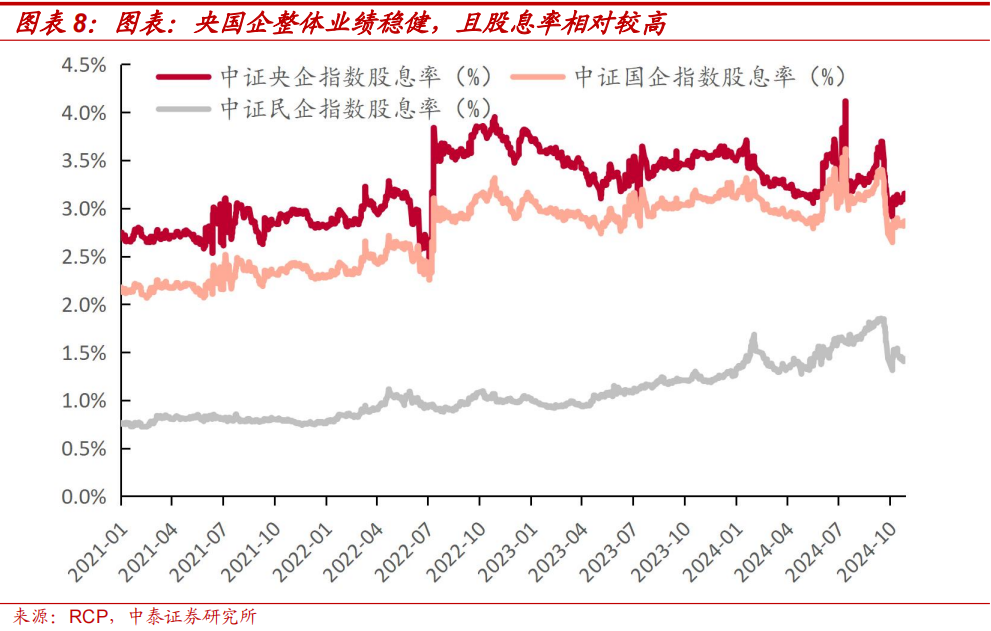

央国企整体盈利较为稳健,且估值相对偏低,使得其股息率相对较高。截至2024 年 10 月 31 日,中证央企/国企指数股息率分别达到 3.16%,2.86%,远高于股票回购增持再贷款利率,央国企回购收益相对可观。随着回购带来的资金流入以及利好情绪释放,央国企估值亦会得到一定提升。

三

投资建议

本轮市值管理是在去年底中央金融工作会议定调“强监管”的大背景下进行的,而央国企是本轮市值管理的主导力量。就中期而言,稳健高分红的国央企以及部分应收账款占比较高的央企龙头(如:建筑、环保等行业龙头)以及市值“破净”的地方国企才是本轮市值管理、并购重组与财政大力度化债政策下最受益的方向。

整体而言,当前我们建议配置上重点关注政策上有边际催化的方向,包括以半导体/计算机/军工为代表的科技,兼顾化债(建筑/公用事业)和资本市场(央国企)等。

海外方面,基于市场可能过度定价特朗普胜选概率的判断,我们认为,市场出口链、港股科技等前期因特朗普当选预期而调整的板块或出现“逐步逢低布局”机会。同时,建议优选有色金属、工程机械、电力设备等细分领域。这些行业与全球制造业扩张周期和地缘格局调整密切相关,其中期景气度受美国大选影响相对有限。

四

周度市场回顾及展望(10月28日-11月1日)

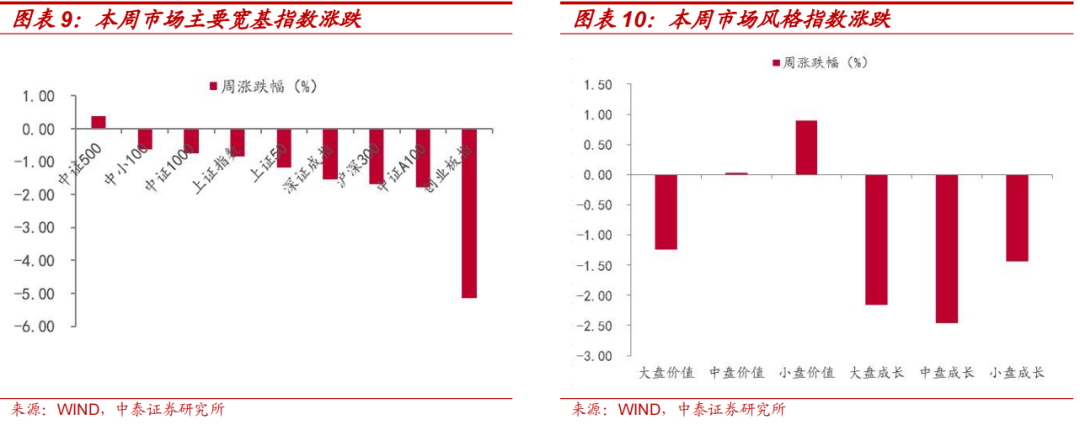

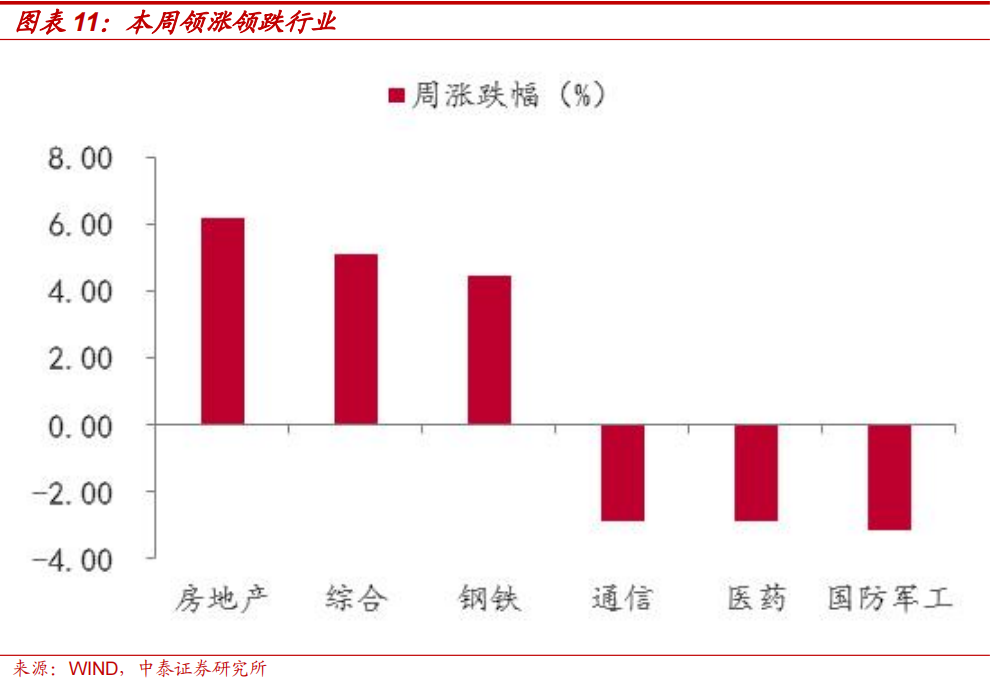

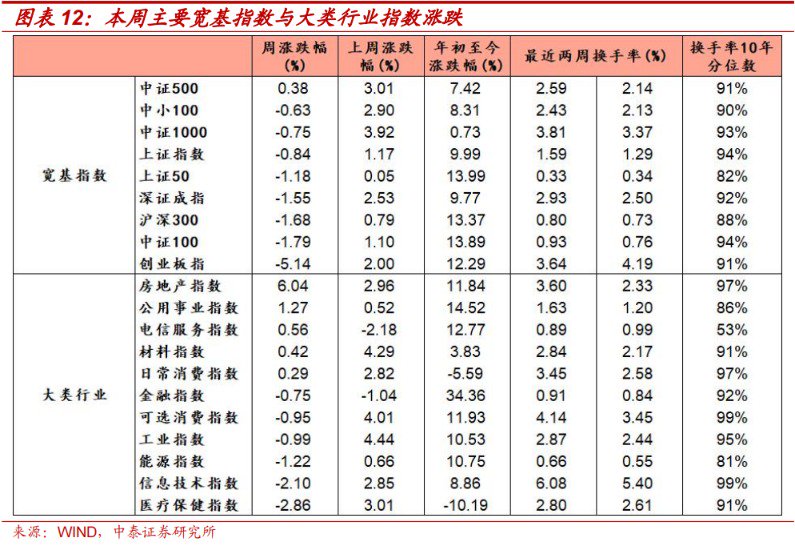

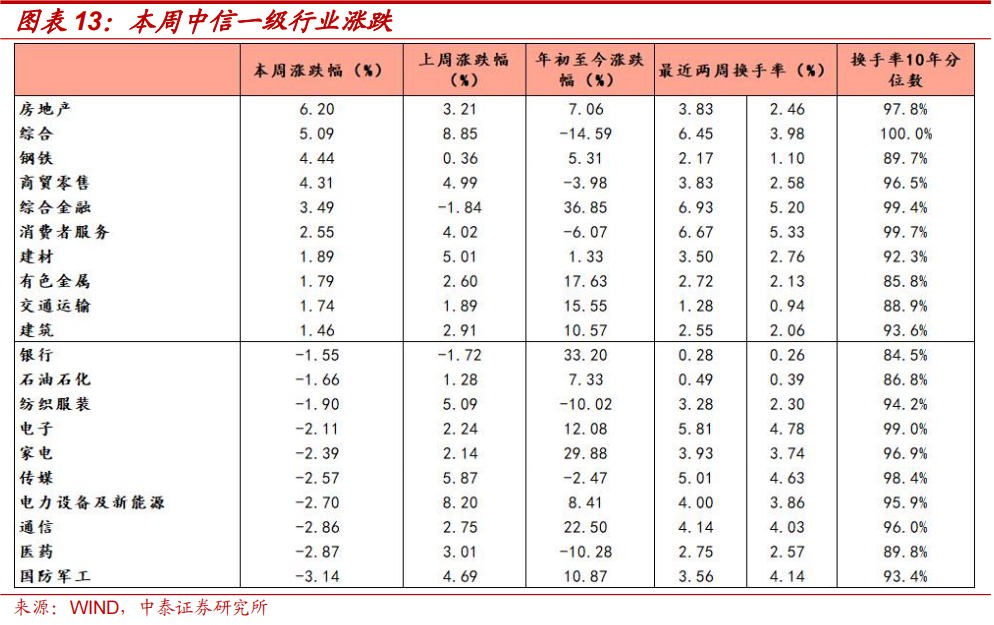

本周市场主要指数大多下跌,创业板指跌幅较大。三大指数中,上证综指下跌0.84%,深证成指下跌1.55%,创业板指下跌5.14%。本周大类行业涨跌不一,其中房地产指数、公用事业指数涨幅较大。活跃度方面,房地产,日常消费指数换手率回升明显。从风格表现来看,本周中盘成长指数跌幅较大。

本周一级行业大多下跌,其中国防军工、医药、通信跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中综合金融,房地产,消费者服务回升相对明显。

3.1 指数与行业表现

宽基指数:本周市场主要指数大多下跌,创业板指跌幅较大。活跃度方面,本周主要指数换手率大多回升,中证500回升明显。

大类行业:本周大类行业涨跌不一,其中房地产指数、公用事业指数涨幅较大。活跃度方面,房地产,日常消费指数换手率回升明显。

一级行业:本周一级行业大多下跌,其中国防军工、医药、通信跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中综合金融,房地产,消费者服务回升相对明显。

3.2 情绪指标跟踪

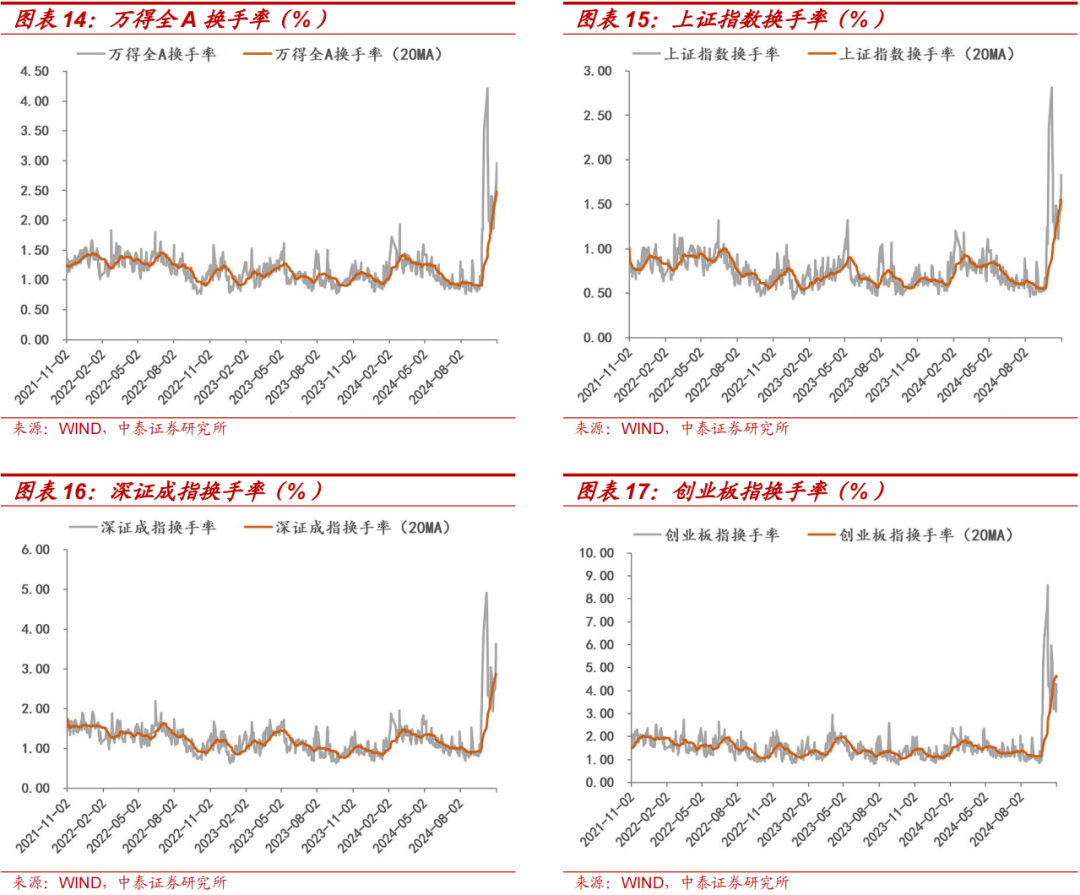

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所上升。截至11月1日,5日平均换手率达2.6%,处于十年分位的97.6%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所上升。截至11月1日,创业板5日平均换手率为3.64%,处于历史分位的90.6%。

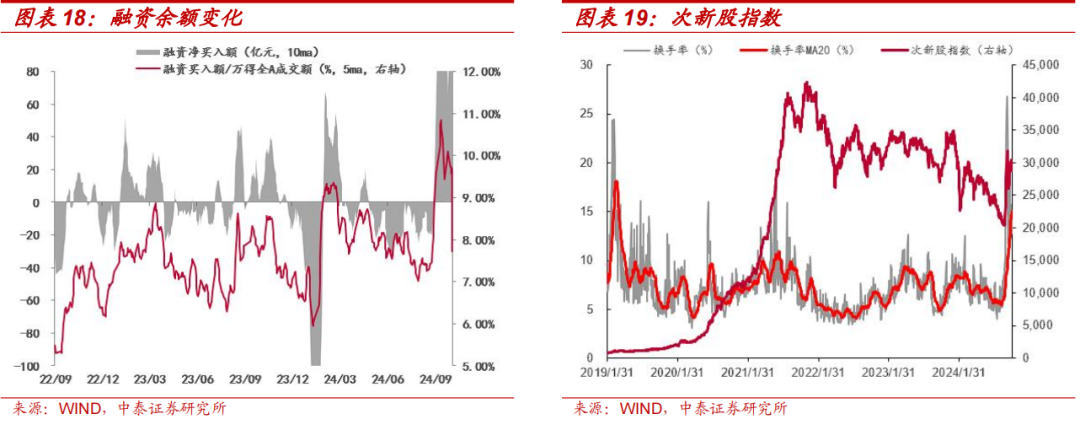

场内融资:本周融资余额有所上升,截至10月31日,融资余额为16990.29亿元,较上周末上升496.72亿元,5日平滑后融资买入额占全市场成交额9.7%,较上周下降0.39%。

次新股指标:5日平滑后次新股指数换手率较上周下降0.93%,截至11月1日,次新股5日平均换手率达到13.93%,处于历史分位97.70%。

3.3 估值指标跟踪

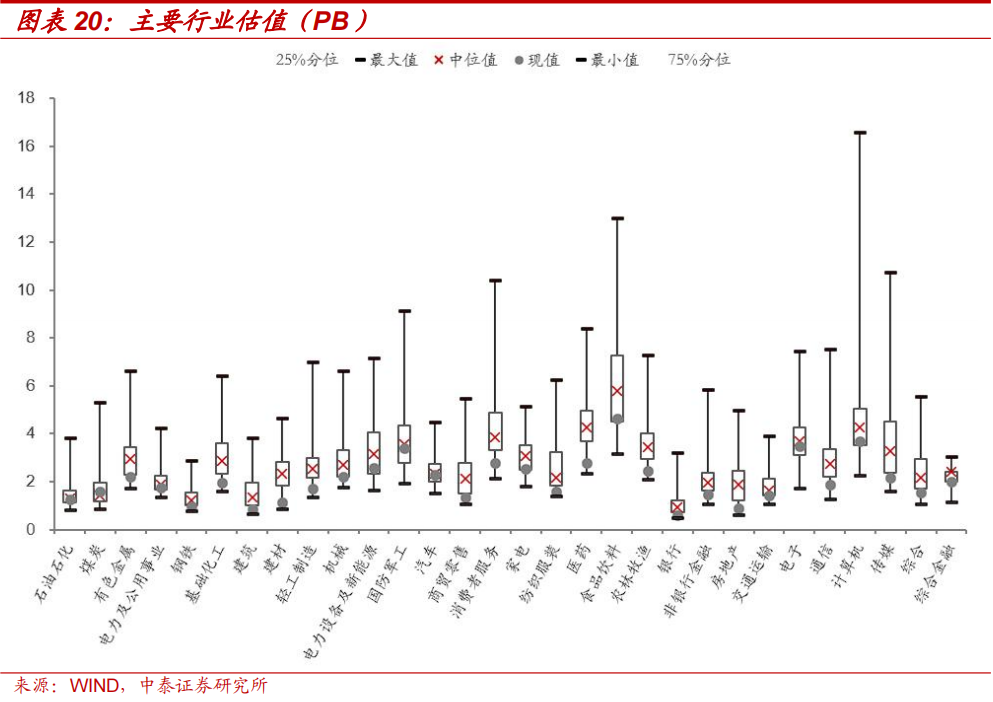

主要行业估值:PB估值中煤炭水平高于历史中位数;

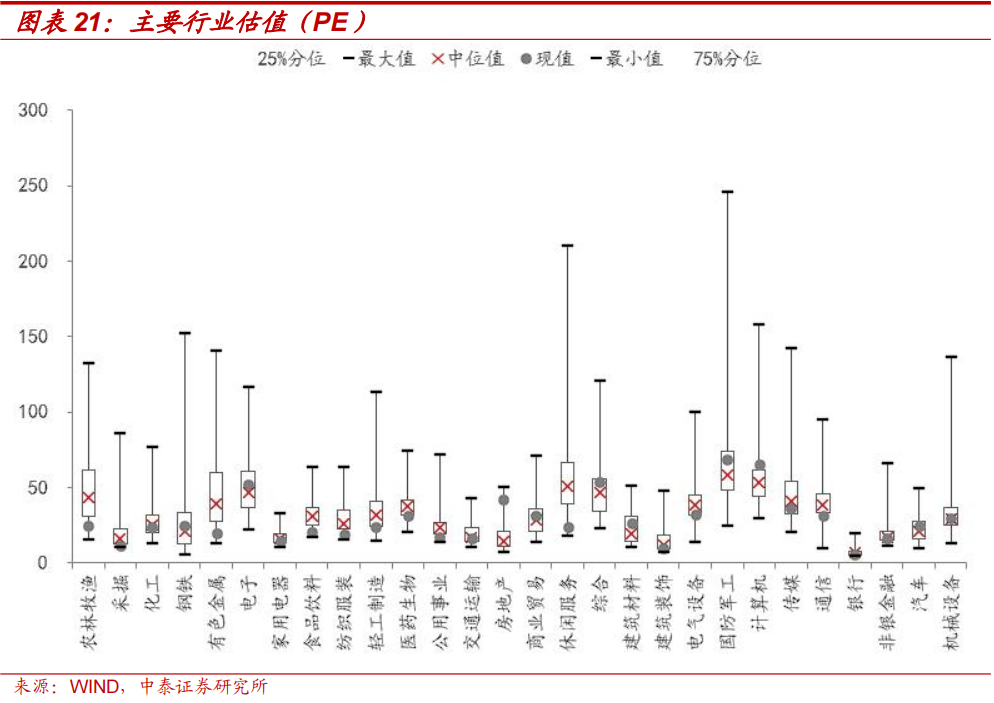

主要行业估值:PE估值中钢铁,电子,房地产,商业贸易,建筑材料,国防军工,计算机,汽车,机械设备水平高于历史中位数。

风险提示:美国大选出现黑天鹅事件超跌,全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

发表评论