文章目录

[+]

图片来源于网络,如有侵权,请联系删除

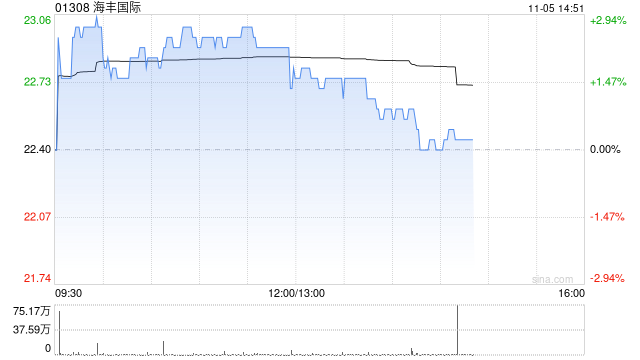

大摩发布研究报告称,上调海丰世界 (01308)2024至26年盈测18%、30%及2%,维持集团“与大市同步”评级,目标价由18.3港元调升至24港元。

该行表示,在集装箱航运业中相对偏好海丰世界 ,虽然自2023年第四季以来红海的干扰导致长途现货市场修正,但小型船只的基本面仍然稳健。然而,集装箱船下行周期或带来下行风险。

扫一扫用手机浏览

图片来源于网络,如有侵权,请联系删除

大摩发布研究报告称,上调海丰世界 (01308)2024至26年盈测18%、30%及2%,维持集团“与大市同步”评级,目标价由18.3港元调升至24港元。

该行表示,在集装箱航运业中相对偏好海丰世界 ,虽然自2023年第四季以来红海的干扰导致长途现货市场修正,但小型船只的基本面仍然稳健。然而,集装箱船下行周期或带来下行风险。

东非现“X疾病”,近来疫情态势怎样? 〖壹〗、这种疾病被世界卫生组织称之为X疾病。而这个疾病就是一种神秘而特别恐怖的传染病会导致严...

专题:“2024中国经济新闻人物暨前十 经济年度人物十周年盛典”启动仪式 绿地集团 11月23日,“2024中国经济新闻人...

疫情让我们明白了什么道理 一场疫情让我们明白了,要珍惜国家和 社会 给我们的一切,从自身做起、以身作则做好防疫,不给国家、 社会...

专题:“2024中国经济新闻人物暨前十 经济年度人物十周年盛典”启动仪式 “2024中国经济新闻人物暨前十 经济年度人物十周...

关于抗疫的50个高频英文单词,英语考试有把握了! 〖壹〗、作为一名英专生,着实羞愧,不过自己的基础英语一直处于中上水平,不突出也不...

疫情和肺炎区别 〖壹〗、肺炎与新冠肺炎的病原体差异显著。 肺炎通常由细菌、病毒或微生物引起,如肺炎链球菌、金黄色葡萄球菌、流感病毒...

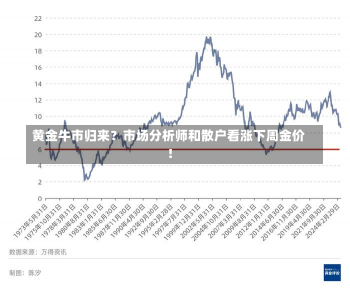

来源:汇通网 汇通财经APP讯——本周黄金市场经历了显著的反弹,每个交易日均录得涨幅,至周五下午已接近150美元的涨幅。在...

元旦、春节疫情传播风险加大,是否该呼吁就地过年? 〖壹〗、我觉得没必要呼吁不回家过年,因为现在疫情已经基本被压制了,虽然有些地区还...

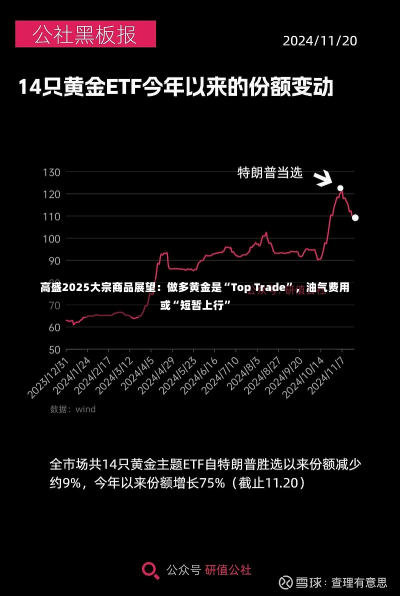

来源:华尔街见闻 展望2025,全球经济形势风云莫测,在充满变数的全球环境中,大宗商品凭借其抗通胀、对冲风险等特性,或受到...

专题:第九届复旦首席经济学家论坛 “第九届复旦首席经济学家论坛”于11月23日举行。中国社会科学院学部委员、中国社会科学院原副...

11月22日,仰望商业研究院成立仪式在深圳举行,比亚迪集团董事长兼总裁王传福,比亚迪集团执行副总裁、乘用车首席运营官何志奇,仰...

财联社11月23日讯(编辑 潇湘)当地时间本周五,在美联储最新公布的一项重磅调查中,美国政府债务的可持续性近来 已被视为了金融...

专题:“2024中国经济新闻人物暨前十 经济年度人物十周年盛典”启动仪式 “2024中国经济新闻人物暨前十 经济年度人物十周年...

专题:2024酒业创新与投资大会 11月22日,“传承经典 创新无界”2024酒业创新与投资大会在海南海口开幕,35位领导嘉宾...

义乌什么时候限行 义务市区内汽车限行时间为工作日的早高峰7时至9时,晚高峰下午16时30分至18时30分时段。机动车在工作日按机动...

来源:华夏时报 本报记者于建平 见习记者 田野 北京报道 近日,据相关报道,美国商务部已致函台积电,对运往中国的芯片...

河北、河南、浙江、安徽危化品运输车最新限行措施 〖壹〗、河北、河南、浙江、安徽危化品运输车最新限行措施河北为确保G1京哈高速公路旅...

来源:华夏时报 本报记者 董红艳 北京报道 避险情绪升温,上半月有所下调的黄金费用 再度走高,COMEX金价...

专题:“2024中国经济新闻人物暨前十 经济年度人物十周年盛典”启动仪式 “2024中国经济新闻人物暨前十 经济年度人物十周年...

每经编辑 杜宇 当地时间11月22日,美股三大指数集体收涨,道指涨0.97%,再创历史收盘新高,本周累涨1.96%;标...

发表评论