财联社12月12日讯(编辑 潇湘)在周三美国11月CPI数据发布之后,投资者似乎终于“确认”,美联储下周降息已是板上钉钉的事……

图片来源于网络,如有侵权,请联系删除

隔夜短期利率(STIR)的定价显示,美联储在本月降息25个基点的概率在周三已超过了95%。而金融市场上跨资产类别在周三的走势似乎也颇为令人感到振奋。除了美债下跌外,投资者正买入其他一切——美股上涨,黄金上涨,美元上涨,原油上涨,加密货币上涨......

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

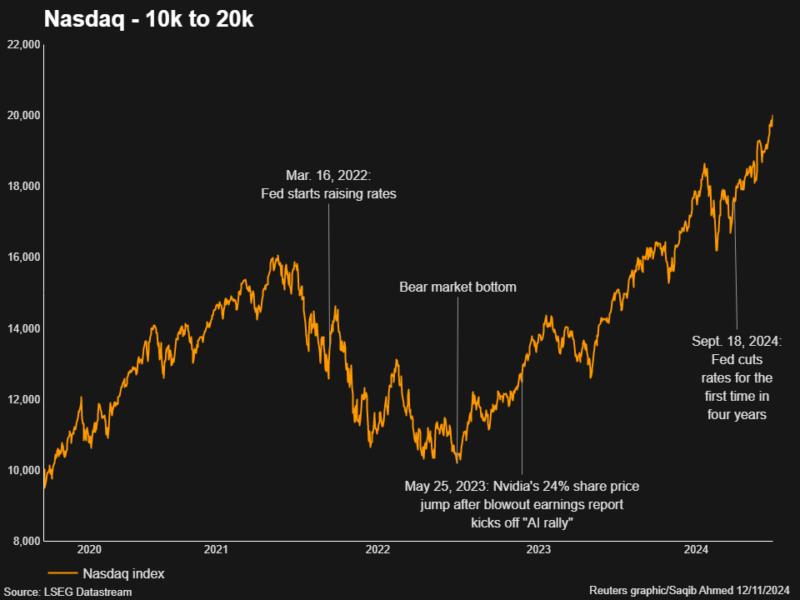

其中,最为欢呼雀跃的或许当属美国科技股的持有者——纳指周三首次突破了20000点,人工智能(AI)热潮和对利率下降的预期刺激了科技股大涨,帮助纳指续写了这一充满惊叹号的一年。

纳斯达克综合指数周三最终收于20034.89 点,上涨1.8%。在苹果、英伟达、谷歌母公司Alphabet以及电动汽车制造商特斯拉等科技巨头公司的推动下,纳斯达克指数年内涨幅已超过了33%。

(纳指从一万点升至两万点之路)

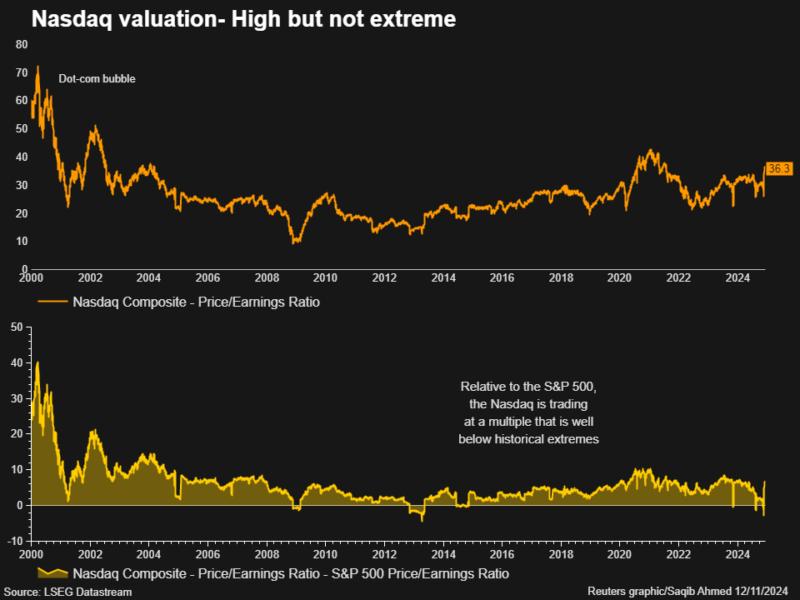

虽然纳指的估值在本轮大牛市行情中已有所攀升,但距离二十多年前互联网泡沫时期的水平还很远。根据LSEG Datastream的数据,该指数近来 的市盈率约为36倍,为三年来高点。虽然这一数字高于其27倍的长期平均值,但仍远低于在2000年3月达到的约70倍市盈率,投资者在比较这两个时期时应会感到放心。

DataTrek Research联合创始人Jessica Rabe在周三的一份报告中表示,“纳指最近的涨势与1990年代末/2000年初的经验相比仍算小巫见大巫,涨势更加渐进,而且看起来还不至于无法持续。”

对于隔夜的大涨行情,Spartan Capital Securities首席市场经济学家Peter Cardillo则表示,纳指因美联储下周降息的前景而大幅走高,应该还有攀升的空间。

“股市似乎松了一口气,因为这又是一份保持稳定的通胀报告,”Sarmaya Partners首席投资官Wasif Latif称,“没有什么意外。股市此前似乎已经做好了数字高于预期的准备。”

除了纳指轻松攻克两万点大关外,比特币费用 周三再度收复了10万美元关口。币圈持有者在最初攻克该关口后的获利了结抛压,似乎已近尾声。

注:比特币走势图

此外,黄金和原油等大宗商品费用 也在隔夜大涨。现货黄金费用 周三攀升0.9%,至每盎司2717.29美元。High Ridge Futures金属交易主管David Meger表示:“黄金走高的前提是CPI数据温和,通胀率保持稳定,这将使美联储几乎肯定会在下次FOMC会议上降息。”

注:黄金现货走势图

油价周三收盘则上涨逾1美元,此前欧盟同意对俄罗斯石油出口实施新一轮制裁,这可能会使全球原油供应趋紧。其中,布伦特原油期货结算价上涨1.33美元,或1.84%,至每桶73.52美元。美国WTI原油期货上涨1.70美元,或2.48%,至70.29美元。

毫无疑问,随着非农和CPI数据公布后,美联储下周降息几乎已成板上钉钉之事,上述风险资产和大宗商品费用 走高本身也在情理之中。不过,隔夜颇有意思或者说值得玩味的,其实是美债收益率和美元指数与上述资产的同步走高。

美元指数隔夜尾盘上涨了约0.32%,报106.7点。各期限美债收益率也普遍走高(意味着美债费用 承压)——其中,2年期美债收益率涨0.9个基点报4.162%,5年期美债收益率涨3.8个基点报4.14%,10年期美债收益率涨4.7个基点报4.276%,30年期美债收益率涨6.3个基点报4.483%。

一般来说 ,当降息预期升温时,美元指数和美债收益率理应走低才是。不过,隔夜美元和美债收益率虽然确实曾在盘中承压,但最终却仍还是录得了升势,这似乎也显示出,汇市和债市隔夜的着眼点与其他资产“略有不同”……

从数据表现看,美国劳工部昨日公布的11月CPI完全符合预期,确实强化了交易员对美联储将在下周降息25个基点的预期。不过有鉴于数据本身是较前值上升的,在一定程度上还是压缩了美联储明年降息的空间。

美国劳工部周三公布的数据显示,美国11月名义CPI环比增0.3%、同比增2.7%,均较10月前值增长0.1个百分点,也是名义CPI自3月份以来首次连续两个月的年度同比增长加速;剔除波动较大食品和能源后的核心CPI环比增0.3%,为连续第四个月增长0.3%,同比增3.3%持平前值。

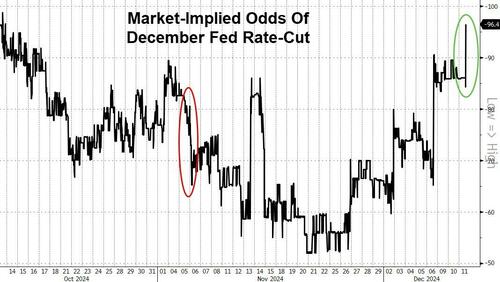

美联储12月降息预期的升温与明年降息幅度的缩水,在下图的对比中可以说一目了然:

注:红线为2025年联邦基金利率下降预期值的变化趋势,绿线为2024年

Annex Wealth Management首席经济学家Brian Jacobsen表示,随着就业报告和通胀报告出炉,已没有什么能阻止美联储下周降息25个基点了。数据中的一个积极迹象是住房通胀继续放缓,但服务和住房通胀仍高于美联储想要看到的水平。因此他预计,美联储将在下周发出一些谨慎信号并降息,同时表明他们并没有锁定在每次会议都降息——他们将不得不继续观察数据,并最终需要看到通胀有更多下降势头。

除此之外,在影响债市的消息面上,美国政府周三公布的11月预算赤字高达3670亿美元,同比激增了17%,这也令美债费用 有所承压,人们对美国长期债务前景的担忧,对美债走势构成了压力。

发表评论