文章目录

[+]

图片来源于网络,如有侵权,请联系删除

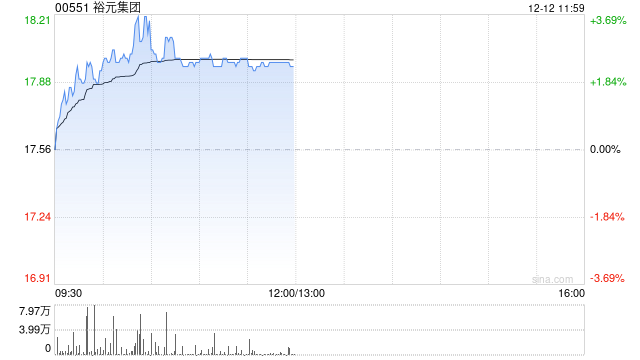

花旗发布研究报告称,裕元集团(00551)鞋履制造业务(MFG)年初至今收入上升10.9%,而今年首11个月相关情况符合该行预期,自9月底以来,由于2024年第4季的收入增长和毛利率扩张,MFG板块表现强劲,股价已上涨逾25%,予目标价20.3港元及“买入”评级。

图片来源于网络,如有侵权,请联系删除

扫一扫用手机浏览

图片来源于网络,如有侵权,请联系删除

花旗发布研究报告称,裕元集团(00551)鞋履制造业务(MFG)年初至今收入上升10.9%,而今年首11个月相关情况符合该行预期,自9月底以来,由于2024年第4季的收入增长和毛利率扩张,MFG板块表现强劲,股价已上涨逾25%,予目标价20.3港元及“买入”评级。

图片来源于网络,如有侵权,请联系删除

12月12日,记者从人社部获悉,近日人社部、财政部、国家税务总局、金融监管总局、中国证监会印发《关于全面实施个人养老金制度的通...

巴西单日新增超3万例 〖壹〗、截至当地时间6月5日,巴西新增新冠肺炎确诊病例30830例,累计确诊645771例,新增死亡病例10...

专题:个人养老金制度推开至全国!将指数基金纳入产品范围 12月12日,人社部、财政部、税务总局、金融监管总局、证监会联合印...

造谣!福州将“封城”?散布谣言要承担哪些法律责任? 按照我国法律规定,制造疫情相关谣言,会根据谣言制造的后果追究责任,如果散布谣言...

专题:个人养老金制度推开至全国!将指数基金纳入产品范围 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题...

登录新浪财经APP 搜索【信披】查看更多考评等级 每经评论员 贾运可 当超69亿元的订单突然“缩水”至1.57亿元时,市...

财联社12月12日讯(编辑 黄君芝)纽约银行(BNY)首席执行官罗宾·万斯(Robin Vince)周三表示,预计在特朗普的新总统...

【相关阅读】长江证券第二届长牛杯ETF实盘大赛火热报名中,点击链接立即参赛赢好礼! 自12月4日,本轮生成式人工智能浪潮的...

花旗发布研究报告称,裕元集团(00551)鞋履制造业务(MFG)年初至今收入上升10.9%,而今年首11个月相关情况符合该行...

2020年河南限行城市河南单双号限行最新消息 〖壹〗、限行时间:自2020年12月4日起至12月31日止,每天8:00至20:00...

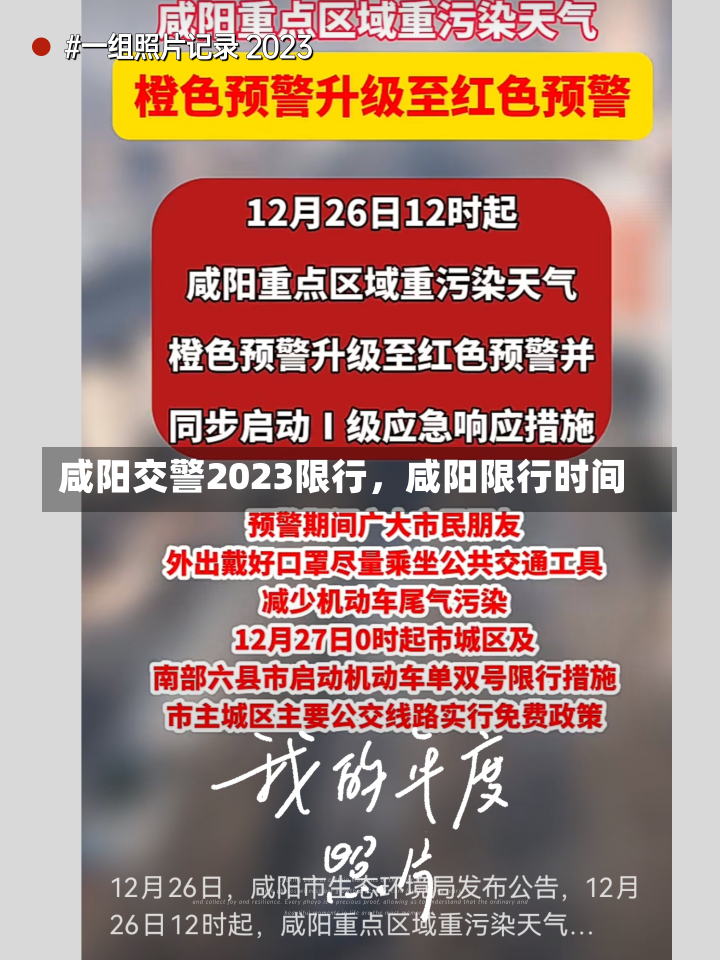

咸阳限行时间几点到几点 咸阳的2024年最新限号时间规定如下:- 工作日:07:00—20:00(节假日除外)实施限号。- 自20...

财联社12月12日讯(编辑 潇湘)在周三美国11月CPI数据发布之后,投资者似乎终于“确认”,美联储下周降息已是板上钉钉的事…...

朝鲜疫情源头找到了吗最新消息 〖壹〗、而在12日朝鲜全国范围内新增发热病例8万例,6人死亡(其中包括一名新冠肺炎确诊病例),近来共...

2024年12月10日,大连智云自动化装备股份有限公司收到中国证券监督管理委员会大连监管局(以下简称“大连证监局”)下发的《行...

感谢IT之家网友 Autumn_Dream 的线索投递! IT之家 12 月 12 日消息,华为今日推出了 FreeBuds SE...

抗击疫情小学生简短诗歌朗诵5首 抗击疫情的短篇诗歌【篇一】凶猛疫情武汉来,神州万里卷尘埃。源头切断君无恙,家户隔离众免灾。志愿先锋...

限行时间红树林到宝安怎么走 深圳湾公园单车限行时间:4月—10月节假日,9:00—18:30禁行;11月—3月节假日,9:00—1...

发表评论