文章目录

[+]

图片来源于网络,如有侵权,请联系删除

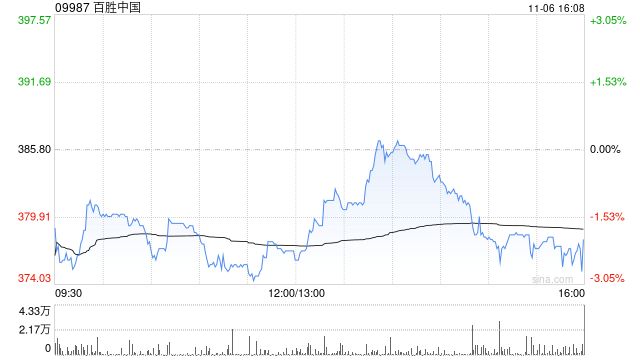

招银世界 发布研究报告称,将百胜中国(09987)H股目标价由294.91港元升至451.11港元,维持“买入”评级,将今年至2026年的纯利预测分别升3%、升4%及降1%,以反映第三季业绩。

报告中称,公司第三季业绩表现强劲。至于第四季,该行对公司依然乐观,料同店销售增长转正,利润率进一步改善,受惠于客户基础扩阔、提高外卖增长,以及以如K-coffee及PizzaHutWOW等新形式推出更多新门店。

该行指出,百胜中国管理层扩大今年至2026年股东回报计划50%至45亿美元,相当于明年及2026年的回购力度在之前每年的7.5亿美元再加上7.5亿美元。该行对公司第四季持审慎乐观态度,认为会受到低基数及公司增长策略的有效执行所支持。该行亦提及,公司对于今年新店及资本支出的计划不变,未来对肯德鸡及必胜客加盟店的目标比例分别上调到40%至50%以及20%至30%。

发表评论