图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

CFC金属研究

图片来源于网络,如有侵权,请联系删除

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者借鉴 。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 | 2024年11月10日

摘要

利多:

〖壹〗、 海外铝土矿供给干扰不断,巴西的 Juruti港口铝土矿受航道关闭影响运输不畅,同时几内亚某大型矿企驳船运力不足导致发运短期下滑。国内供应端山东某大型氧化铝迁建项目开始稳定产出,西南某大型氧化铝企业结束轮检,本月氧化铝产量边际改善。需求端非铝需求及少量冶炼需求下滑,供需缺口略有收窄,但氧化铝总库存持续下降给与现货支撑,氧化铝现货维持稳定上涨趋势,近来 山西地区成交价上涨至5500元/吨。

〖贰〗、 受氧化铝费用 持续上涨影响,少量电解铝产能计划检修,预计影响产能18万吨左右。国内新疆地区发运效率仍然偏低,疆内积压铝产品数量超10万吨。主流消费地本周到货较少,电解铝社会库存仍小幅去化,对费用 有所支撑。

利空:

〖壹〗、 特朗普2.0施政提倡的紧财政、低利率、高关税等措施,再通胀预期上行助推美元强势,有色板块短期承压下行。而近期国内重要会议闭幕,关于刺激政策预期的交易或告一段落,后续关注11月经济数据情况。

〖贰〗、 本周国内铝下游加工龙头企业开工率环比下降0.1个百分点至63.1%。河南板带企业开工率受环保检查结束影响小幅回升。但消费旺季已过,高铝价对下游采购情绪有所压制,华南地区建筑型材开工率跌破50%,后续铝下游开工率缓慢下行为主。

小结:特朗普交易带动美元强势上行,有色板块承压回落。国内重要会议闭幕,有关政策预期的交易或告一段落,短期宏观中性略微偏空。基本面看海外矿端干扰不断,国内氧化铝供给边际改善,但缺口依然明显,现货费用 保持上涨趋势。电解铝供应端短期少量产能检修,且新疆发运依然不畅,电解铝库存持续去化,铝价震荡上行。预计月底电解铝到货将有所改善,电解铝去库将放缓,届时上方压力开始凸显。但仍需关注成本抬升对开工带来的负反馈是否会进一步扩大。短期氧化铝及电解铝均偏强运行

策略:

预计氧化铝01合约运行区间5350-5700元/吨,多单继续持有。沪铝12合约运行区间21400-21900元/吨,区间内高抛低吸。

一

行情回顾

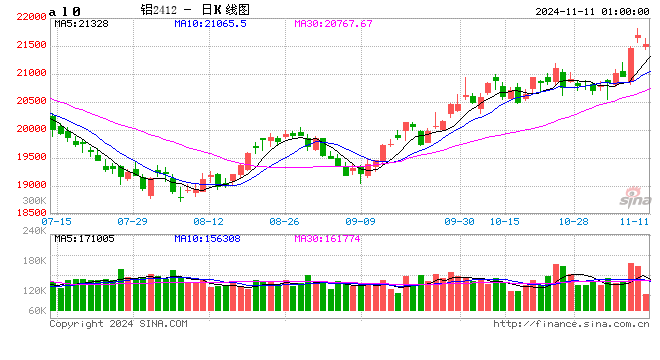

本周沪铝12合约震荡偏强,费用 重心大幅上移。周一电解铝社会库存小幅去化,在消费逐步转淡的背景下,下游接货力度一般,铝价小幅回调。周中主流消费地到货依然偏低,现货成交略有改善。氧化铝现货费用 持续走高,少量铝厂选取 停产检修,成本支撑较为明显,沪铝跟随氧化铝期货上涨,费用 突破21000压力位。临近周末,特朗普交易升温,美元大幅走强,有色普遍承压,沪铝小幅回落。近来 沪铝12合约报收21530元/吨,周涨幅4.35%。

二

费用 影响因素分析

〖壹〗、 世界 宏观

特朗普赢得总统大选,其施政提倡紧财政、低利率、高关税等措施,再通胀预期上行助推美元美股大幅走强。经济数据方面,美国10月ISM非制造业PMI为56,创2022年8月以来新高,预期53.8,前值54.9。美国11月密歇根大学消费者信心指数初值73,预期71,前值70.5。美国上周初请失业金人数22.1万人,预期22.1万人,前值从21.6万人修正为21.8万人。

11月美联储如期降息25个基点,决议声明表示就业和通胀目标所面临的风险“大致平衡”,但决议声明删除了关于“在抗通胀问题上获得信心”的表述。鲍威尔表示,经济整体表现强劲,近期指标表明,经济稳健地扩张,消费者开支增速仍然保持韧性,供应条件改善,这已经支持经济,未来美联储将继续逐次会议地做决定。

欧元区11月Sentix投资者信心指数-12.8,预期-12.5,前值-13.8。欧元区9月零售销售环比升0.5%,为2024年3月以来最大增幅,预期升0.4%,前值从升0.2%修正为升1.1%;同比升2.9%,预期升1.3%,前值从升0.8%修正为升2.4%。欧元区经济活动趋于缓慢复苏。

〖贰〗、 国内宏观

〖Fourteen〗、 届全国人大常委会第十二次会议表决通过了全国人大常委会关于批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议。议案提出:为贯彻落实党中央决策部署,在压实地方主体责任的基础上,建议增加6万亿元地方政府债务限额置换存量隐性债务。为便于操作、尽早发挥政策效用,新增债务限额全部安排为专项债务限额,一次报批,分三年实施。按此安排,2024年末地方政府专项债务限额将由29.52万亿元增加到35.52万亿元。

财政部部长蓝佛安介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上上述提及的6万亿元债务限额,直接增加地方化债资源10万亿元。2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。预计政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。财政部蓝部长强调了明年财政政策将积极利用可提升的赤字空间、扩大专项债规模、继续发行特别国债、加大力度支持设备更新和以旧换新、加大转移支付,政策基调较为积极。

中国10月居民消费费用 (CPI)同比上涨0.3%,预期涨0.4%,前值涨0.4%。10月工业生产者出厂费用 (PPI)同比下降2.9%,预期降2.5%,前值降2.8%;工业生产者购进费用 同比下降2.7%。工业生产者出厂费用 环比下降0.1%,工业生产者购进费用 环比下降0.3%,降幅均比上月收窄0.5个百分点。1-10月平均,工业生产者出厂费用 和购进费用 均比上年同期下降2.1%。

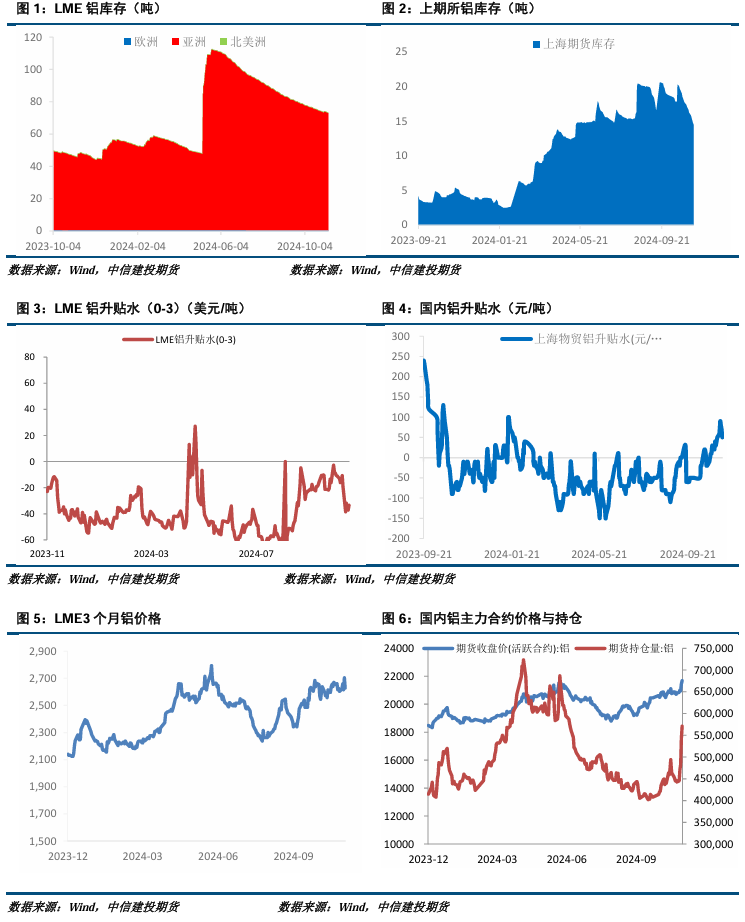

〖叁〗、 库存情况:环比上周去库3.4万吨

2024年11月7日,据上海有色网统计国内电解铝锭社会库存56.3万吨,国内可流通电解铝库存43.7万吨,较上周四库存继续下降3.4万吨。同比来看,当前的国内铝锭库存仍位于近五年的同期低位,近来 较去年同期的差值扩大至12.2万吨。进入11月仍能迅猛去库的主要原因仍是新疆地区发运不畅所致。尽管近期新疆地区铁路运输较10月底有所好转,各站台开始陆续批车,运往巩义等地的在途货环比增量明显,预计11月中旬到货陆续抵达后将对库存带来一定压力。但受近期新疆暴雪天气的影响,或将造成发运效率的部分下降,市场对新疆近来 较严峻的积压状况能在短期内得到解决的信心不足,对近期盘面的继续上行起到了推波助澜的作用。

〖肆〗、 持仓情况:持仓量大幅增加

截至11月10日,上期所铝总持仓570977手,较上周442564增加128413手,本周铝价大幅上涨,总持仓量多空均增仓明显。

三

结论与操作建议

特朗普交易带动美元强势上行,有色板块承压回落。国内重要会议闭幕,有关政策预期的交易或告一段落,短期宏观中性略微偏空。基本面看海外矿端干扰不断,国内氧化铝供给边际改善,但缺口依然明显,现货费用 保持上涨趋势。电解铝供应端短期少量产能检修,且新疆发运依然不畅,电解铝库存持续去化,铝价震荡上行。预计月底电解铝到货将有所改善,电解铝去库将放缓,届时上方压力开始凸显。但仍需关注成本抬升对开工带来的负反馈是否会进一步扩大,短期氧化铝及电解铝均偏强运行。

策略

预计氧化铝01合约运行区间5350-5700元/吨,多单继续持有。沪铝12合约运行区间21400-21900元/吨,区间内高抛低吸。

作者姓名:王贤伟

期货交易询问 从业信息:Z0015983

期货从业信息:F3048178

发表评论