图片来源于网络,如有侵权,请联系删除

来源:民生证券

图片来源于网络,如有侵权,请联系删除

作者:钟渝梅 陶川

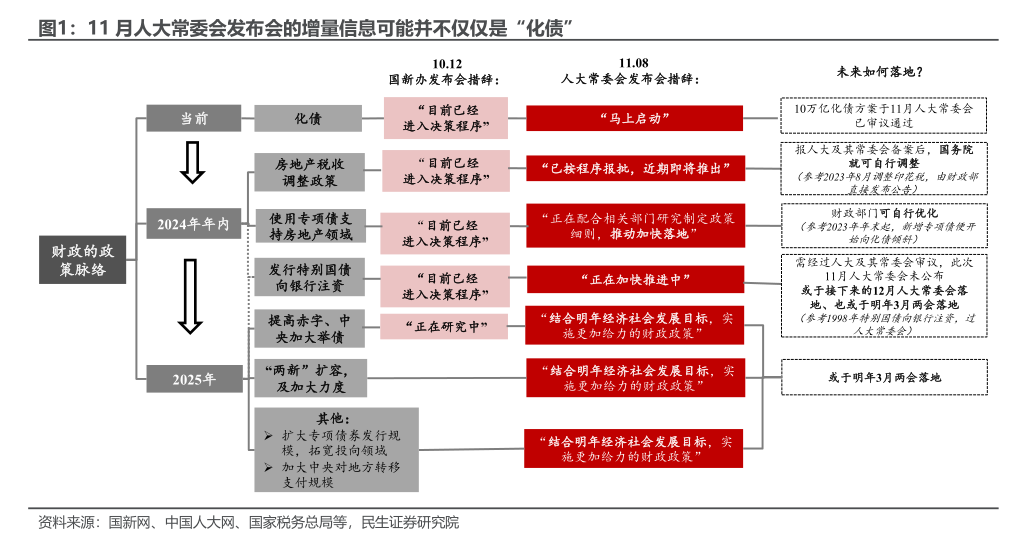

上周五的人大常委会看似财政以“化债”告一段落,实则仍有一些未完待续。当前财政加力可能遵循的是“两步走”原则,即在正式刺激内需之前,首先要对微观主体的资产负债表进行修复。人大常委会仅有为地方减负的“化债”落地似乎有些意犹未尽,财政支持其他部门的政策有待在年内“靴子落地”——发布会上蓝部长在部署下一步财政政策时,将调整房地产税收、专项债投向房地产、特别国债为商业银行注资这几项政策与“化债”并行讨论、且置于部署明年财政工作之前。

以微知著,我们尝试通过对比10月和11月财政部两场重要发布会的措辞,结合政策落地所需的法定程序,去探讨今年余下的50天时间里,还有哪些财政政策值得期待:

房地产税收调整政策或即将落地。关于调整房地产税收的表述,从10月的“已进入决策程序”、演变成11月的“已按程序报批,近期即将推出”,这也意味着下面 财政支持房地产的相关政策即将“浮出水面”。我国税率的调整只需报全国人大及其常委会备案后、国务院便可直接自行调整(借鉴 2023年8月调降证券交易印花税是由财政部直接发布公告),因此房地产税收调整政策年内落地可能性极高。

优化专项债投向可能是年内财政支持房地产的“另一支箭”。作为同样在10月“已进入决策程序”的政策,当前使用专项债支持房地产暂未“拍板”的原因在于“正在配合相关部门研究制定政策细则”。不论是调整房地产税收、还是引导专项债开始向房地产倾斜,都涉及到财政部门与其他部门(如住建部、自然资源部)的协调配合,因此这些政策落地时间略晚些。

使用专项债支持房地产这一政策的最新表述为“推动加快落地”,考虑到财政部门可直接对专项债用途进行优化(借鉴 2023年末起新增专项债便开始向化债倾斜),因此这一政策大概率也会在年内“水落石出”。

此外,11月人大常委会的落幕,并非代表特别国债向银行注资年内落空。不论是10月“已经进入决策程序”的政策之一,还是11月将其与“化债”并行讨论、且置于部署明年财政工作之前,都足以说明特别国债年内落地的可能性较高。发行特别国债需要经全国人大及其常委会审批,通常每年12月还有一次人大常委会的召开,因此这项政策并非完全没有年内落地的可能。不过考虑到发行特别国债的法定程序更为复杂,它或为年内落地时间最晚的一项财政政策。

2024年过后,2025年还有哪些财政政策值得期待?其实就这一问题,人大常委会发布会上财政部就给了答案——提高赤字、扩大专项债规模、加大“两新”力度及扩大“两新”范围、加大中央对地方转移支付规模等等。这些政策的落地时间或为明年3月的全国两会,同时我们也可通过即将到来的12月中央经济工作会议、去关注对明年财政工作的部署。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

研究报告信息

证券研究报告:财政动态观察系列(四):年内财政还有哪些后手棋?

对外发布时间:2024年11月11日

报告撰写:陶川 、钟渝梅

发表评论