图片来源于网络,如有侵权,请联系删除

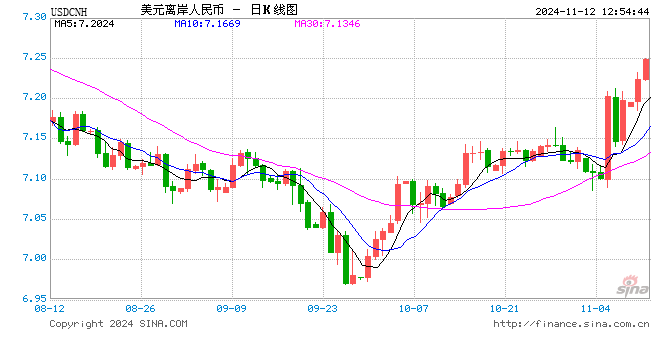

财联社11月12日讯(记者 梁柯志)今日早盘,美元指数受到美国10月份经济数据走强预期等因素带动,突破7月份以来高点105.47,一路攀升带动包括人民币在内非美货币货币贬值。

11月12日,人民币对美元中间价调贬141个基点,报7.1927,创2023年9月12日以来最低。

截至发稿,离岸人民币一度跌超150个基点,报7.2435,距离7.25心理关口一步之遥;与此同时,美元兑日元、加元和瑞朗都不同程度升值,升幅在0.05%左右。

11月12日,香港某中资机构外汇研究员对财联社表示,周四美国将公布最新的经济数据,近来 市场预期10月数据比较强劲,对美联储降息和经济软着陆的预期有所下降,推高了市场看多美元的情绪。

中信证券(维权)首席经济学家明明认为,特朗普胜选后,外部扰动或是人民币汇率最大的风险因素,美元不弱的情况下预计人民币汇率或仍偏弱运行。后续需重点关注内需相关的刺激政策能否持续保持强度,以一定程度对冲外部风险对于人民币汇率的冲击。

此外,明明强调,央行稳汇率工具储备充足,有助于防止人民币汇率出现大幅单边波动。

汇率双向波动加剧,机构呼吁抓住时间窗口

按照计划,美国当地时间11月13日将公布10月份CPI、PPI数据。

市场预期显示,Bloomberg Economics经济学家Anna Wong等人认为:“预计美国10月CPI和PPI将双双上升,这将推高长期收益率,并在未来几个月进一步抑制经济。我们预计失业率将继续攀升,到年底升至4.5%。”

11月11日,中金公司最新报告认为,上半年美元的强势与降息预期延后和美元利率上行存在较强关联,而第三季度美元走势急转直下则可归因于降息交易重启以及其带动的套息交易平仓。四季度迄今为止美元指数再度反弹,则是因为降息预期在强劲美国经济数据影响下的再度回摆。

在国内,11月12日,东亚期货首席经济学家景川认为,近期中国发布庞大的发债计划加快触发了市场流动性趋紧预期,也令人民币承压。近来 看,人民币贬值趋势将维持。

中信证券首席经济学家明明分析认为,今年以来,货物贸易顺差仍维持相对高位、服务贸易逆差边际走阔共同驱动我国经常账户顺差较去年收窄,考虑到明年我国出口或有所承压,且面临美国加征关税的风险,叠加服务贸易逆差或将伴随着跨境出行需求的进一步修复而继续走阔,预计这一趋势或将延续。

证券投资账户中,预计资本外流压力或集中于权益市场,外资仍延续大幅增持人民币债券资产的趋势,预计后续证券账户的资本流动波动加剧,进而加强人民币汇率的波动性。

央行最新数据显示,2024年10月,以美元计价,我国外汇储备32611亿美元,环比减少553亿美元,前值增加282亿美元。

对于近期套保策略,兴业研究11月11日发布观点认为,美国大选靴子落地,“特朗普交易”暂告段落,包括人民币在内的非美货币都将获得支撑。结汇敞口尤其需要把握美元汇率利率尚未显著回落前的有限窗口期。购汇与结汇敞口都需要积极灵活进行套保,尤其需要关注大选落幕前的结汇窗口期。

稳汇率政策伺机发力,本轮关税影响或弱于上一轮

在9月的季度经济预测中,美联储进一步预期美国核心PCE通胀将在2025年降至2.2%,于2026年降至2.0%。

据此,中金公司分析师李刘阳等人认为,短期内美国通胀可能因为基数和高利率等原因进一步回落,但随着利率的下行和基数的变化,通胀同比数或在明年晚些时候发生变化,才导致美元下行周期的结束。

而明明认为,就国内因素而言,在外需预期转弱的情况下,若内需相关的刺激政策持续保持强度,或能在一定程度上对冲外部风险对于人民币汇率的冲击。

在对2025年汇率展望中,中金公司认为,由于明年的宏观与政策环境与2018年有较大不同,本轮关税加征对人民币汇率的影响或小于2018年。

分析师李刘阳认为,若明年经济预期有所改善,跨境资金有望从金融项目流入,部分填补货物贸易顺差等减少带来的经常项目缺口。

其次,央行稳汇率政策或对汇率预期有所支撑。人民币汇率预期在今年以来保持了整体稳定,稳汇率政策在其中发挥了重要作用,预计明年稳汇率政策仍有发力可能,人民币汇率的贬值空间或相对有限。

景川也认为,央行的逆周期调节因子一直在发挥作用,在人民币持续贬值的情况下,可能会引发央行在离岸市场进行汇率干预,届时,离岸市场人民币的利率势必会显著回升。

发表评论